焦炭方面,今日国内焦炭市场稳中偏强运行,随着华北地区主流钢厂对焦炭采购价格提涨120元/吨,焦炭首轮提涨陆续落地。供应方面,因煤价不断上涨,焦企生产成本增加,盈利普遍偏低,加之钢厂、贸易商采购积极性提高,部分焦企心态稍有转变,当前焦企生产较积极,出货较好,厂内库存暂处低位水平,部分焦企捂货惜售情绪较浓,现山西地区主流准一级湿熄焦报2570-2640元/吨。需求方面,建材价格上涨,钢厂利润有所恢复,除个别地区钢厂因粗钢产量压减政策影响有限产现象外,其余钢厂开工尚可,对焦炭刚需仍存,考虑到供应端主动、被动收紧预期较强,部分钢厂补库意向增强,采购节奏有所加快。港口方面,港口库存稍有增加,随着本轮焦价提涨范围陆续扩大,市场情绪逐渐好转,部分贸易商询盘积极性提高,部分贸易商有采购囤货计划,现港口准一级冶金焦主流现汇出库价2770-2800元/吨。综合来看,受煤价、环保等因素影响部分焦企开工率下滑,部分焦企限产预期较强,焦炭供应或将趋紧,当前钢厂暂未全面落实粗钢产量压减政策,对焦炭仍有一定需求,短期内焦炭供需面呈趋紧态势,预计焦炭市场或将稳中偏强运行。后期需继续关注环保政策、原料煤价格走势、焦钢企业限产情况及粗钢产量压减政策落实情况等对焦炭市场的影响。

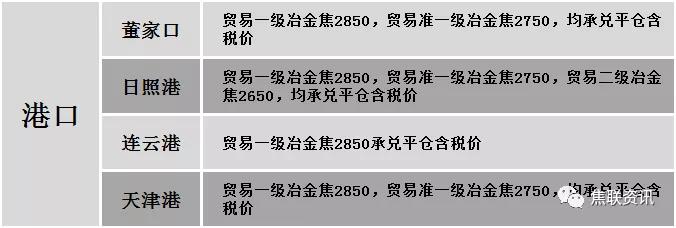

港口焦炭价格

公路运价情况

建材市场综述

上周五国内建材价格普遍上涨运行,调整幅度50-150元,28个螺纹主要城市中,24个城市上涨,占比85.71%,4个城市持平。期货方面:螺纹2110开5763,最高5793,最低5669,收5737,涨56涨幅0.99%;铁矿2109跌91跌幅8.14%。钢厂调价:沙钢高线、盘螺上调50,螺纹上调150;中天钢铁高线、盘螺上调100,螺纹上调150。宏观方面:财政部:2021年全国一般公共预算支出安排超过25万亿元,赤字率按3.2%左右安排,全年新增减税降费规模预计超过7000亿元;央行:2021年二季度末,金融机构人民币各项贷款余额185.5万亿元,同比增长12.3%。下游方面:中汽协:2021年上半年,汽车制造业累计实现利润2876.8亿元,同比增长45.2%,占规模以上工业企业实现利润总额的比重为6.8%;乘联会:2021年6月乘用车新四化指数为65.8,相比2021年5月的66.2略有下降。行业方面:工业和信息化部、生态环境部近期将会同有关方面共同制定钢铁企业秋冬季错峰生产方案;四川德胜因2#450m³小高炉生产不顺,后期计划开展检修,复产时间待定,日均产量减少1800吨;受电力紧张因素制约,成实(512厂)实施错峰生产,大邑基地产量明显缩减,线盘日减600吨,螺纹钢日减800吨,四川都钢一车间实施错峰生产,日均减少产量30%,恢复正常时间待定。成交方面:上周五期螺持红震荡,然夜盘盘面暴跌,现货市场情绪迅速降温,周末商家对建材价格多有下调,贸易商及终端观望情绪较浓,多以按需采购为主,考虑到近期受严控产量及电力紧张等影响,钢厂开工率有所下滑,且原料端价格较为坚挺,对建材价格支撑力度较强,预计今日国内建材价格或将稳中偏强运行。