焦炭方面,今日国内焦炭市场稳中偏强运行,长治地区个别铸造焦焦企提涨100元/吨。供应方面,受部分煤种采购困难影响,部分焦企仍有限产行为,部分焦炭品种生产稍受影响,其余焦企多保持正常生产状态,出货较为顺畅,厂内焦炭几无库存或处低位水平,部分焦炭资源供应较为紧张,现山西地区主流准一级湿熄焦报2740-2880元/吨。需求方面,在国家纠正“运动式减碳”的作用下,部分钢厂限产放松,钢厂开工略有上升,加之部分钢厂因运输受限焦炭到货乏力,厂内焦炭库存偏低,钢厂对焦炭需求好转,多积极采购。港口方面,港口库存小幅下滑,可交易资源有限,且当前集港成本倒挂明显,港口集港情况一般,部分贸易商因焦炭报价较高观望情绪较浓,采购节奏稍有放缓,现港口准一级冶金焦主流现汇出库价2920-2970元/吨。综合来看,焦价连续两轮提涨落地执行带动焦企情绪上扬,焦企生产积极性较高,销售情况较好,然部分焦企因环保、煤种紧缺等因素仍维持一定的限产比例,焦炭供应较为紧张,且高煤价对焦价支撑较强,预计焦炭市场或将稳中偏强运行。后期需继续关注环保政策、原料煤价格走势、焦炭供需情况及焦钢利润等对焦炭市场的影响。

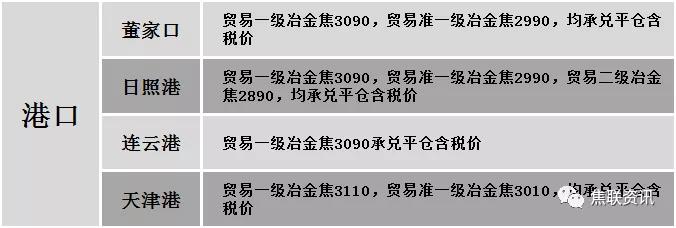

港口焦炭价格

公路运价情况

建材市场综述

昨日国内建材价格有涨有跌,调整幅度10-60元,28个螺纹主要城市中,12个城市持平,占比42.86%,7个城市上涨,9个城市下跌。期货方面:螺纹2110开5360,最高5445,最低5321,收5437,涨104涨幅1.95%;铁矿2201跌11.5跌幅1.33%。钢厂调价:马钢、山东莱钢永锋、石横特钢、山西高义、首钢长治、河钢、重庆永航、山西美锦等下调10-30;南钢、山西晋南钢铁等下调40-50;包头大安、山西中阳、广西桂鑫钢铁、内蒙古亚新、长治兴宝等上调20-50;部分前期下调钢厂午后回涨10-30。宏观方面:商务部:1-7月,我国进出口、出口、进口规模分别为21.34万亿元、11.66万亿元、9.68万亿元,均创历史同期新高。下游方面:商务部:2021年1-7月,汽车出口同比增长102.5%,增速创历史同期新高,拉高整体出口增速0.6个百分点;中汽协:7月汽车经销商库存系数为1.45,同比下降24.1%。上游方面:中钢协:2021年上半年,铁矿进口同比增长约2.6%,净进口同比增长约1.7%。行业方面:中钢协:要坚决执行“去产能回头看和压减粗钢产量”有关工作要求;鞍钢8月检修计划:8月1日-24日对两条线材轧机轮流检修,总计影响产量约7万吨左右,8月1日-31日对厂内螺纹轧机停产,预计影响日均产量约4000吨左右;据商务部监测,上周(8月2日至8日)钢材价格有所回落,其中螺纹钢、高速线材、普通中板价格分别为每吨5186元、5444元和5566元,分别下降0.5%、0.4%和0.4%。成交方面:受宏观政策利好影响,期螺持红上行,现货市场心态有所恢复,商家对建材价格调整多随行就市,市场成交稍有好转,然下游受天气及疫情影响,终端需求释放仍较为缓慢,考虑到后期钢厂限产预期仍存,且成本端价格较为坚挺,预计今日国内建材价格或将稳中个调运行。