焦炭方面,今日国内焦炭市场偏强运行,山西、山东、河北、江苏等地部分焦企开启焦价第四轮提涨120元/吨。供应方面,因煤价大幅拉涨及部分煤种补库困难,部分区域焦企有亏损现象,部分焦企被迫减产、转产,焦炭产量受到不同程度的影响。当前焦企多正常开工,出货较为顺畅,厂内库存压力几无,焦企心态好转,看涨情绪较浓,部分焦企发货节奏放缓,现山西地区主流准一级湿熄焦报2860-3000元/吨。需求方面,钢厂开工率稍有提升,库存下滑,对焦炭需求较好,多以积极增库为主。港口方面,港口可售资源较少,市场交投氛围偏冷清,集港情况一般,港口准一级冶金焦主流现汇出库价3100元/吨。综合来看,焦企焦炭库存低位运行,且部分焦企开工受成本、环保等因素影响下滑,焦炭供应仍然偏紧,而钢厂对焦炭需求相对旺盛,焦炭供需面趋紧,预计短期内焦炭市场将偏强运行。后期需继续关注原料煤价格走势、焦炭供需情况、焦价第四轮提涨落地情况及焦钢利润等对焦炭市场的影响。

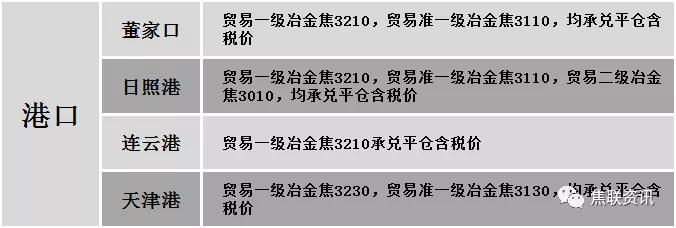

港口焦炭价格

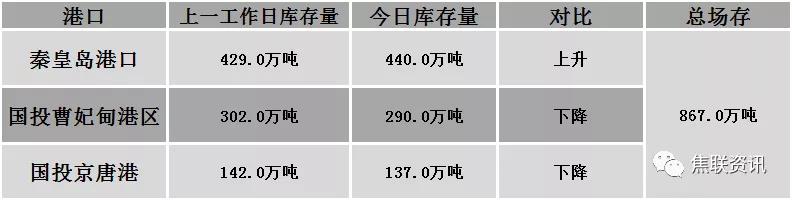

公路运价情况

建材市场综述

昨日国内建材价格涨跌互现,调整幅度10-60元,28个螺纹主要城市中,14个城市持平,占比50%,7个城市上涨,7个城市下跌。期货方面:螺纹2201开5476,最高5498,最低5290,收5328,跌114跌幅2.09%;铁矿2201涨19涨幅2.29%。钢厂调价:重庆永航、山西中阳、广西桂鑫等下调10-50;江苏鸿泰、山西晋钢等上调20。宏观方面:国家统计局:中国1-7月固定资产投资(不含农户)302533亿元,同比增长10.3%,比2019年1-7月份增长8.7%,两年平均增长4.3%。下游方面:中汽协:8月上旬11家重点企业汽车生产完成31.2万辆,同比下降34%;2021年7月,我国内燃机销量385.95万台,环比增长-3.45%,同比增长-5.83%;国家统计局:1-7月份,全国房地产开发投资84895亿元,同比增长12.7%,比2019年1-7月份增长16.5%,两年平均增长8.0%。行业方面:盐城市联鑫钢铁有限公司计划自2021年8月18日起对1280m³高炉进行检修,计划检修时间一个月,预计影响日均铁水量0.5万吨;山西铭福(昌鑫)因高炉生产不顺,于8月14日左右对一座450m3高炉进行中修,计划为期20天左右,日影响产量约在0.15万吨;国家统计局:7月份我国粗钢、生铁和钢材产量分别为8679万吨、7285万吨和11100万吨,同比分别下降8.4%、8.9%和6.6%。成交方面:受宏观数据利空影响,期螺持绿下行,现货市场心态有所走弱,整体观望情绪较浓,下游需求释放缓慢,多以按需采购为主,考虑到近期钢厂检修限产现象有所增加,建材整体产量有下降趋势,预计今日国内建材价格或将稳中偏弱运行。