焦炭方面,今日国内焦炭市场主流偏强运行,主产地山西、山东、河北等地部分焦企开启焦价第五轮提涨120元/吨。供应方面,焦企心态较乐观,当前生产积极性较高,出货顺畅,然部分焦企近期被动限产预期逐渐加强,开工率存在小幅回落的迹象,加之焦企焦炭库存几无,目前焦炭整体供应紧张局面或将加剧,现山西地区主流准一级湿熄焦报2980-3120元/吨。钢厂方面,钢厂利润回升,开工率有所提高,近期钢厂库存偏低,部分钢厂库存呈小幅下滑趋势,加之焦炭到货情况不理想,部分钢厂加快采购节奏,积极增库,部分钢厂有积极催货情况。港口方面,港口现货稳中偏强运行,部分贸易商考虑到港口报价较高恐高心理渐显,且采购积极性稍有降低,市场成交较为冷清,现港口准一级冶金焦主流现汇出库价3150-3300元/吨。综合来看,焦企当前多正常生产,积极发运,且随着入炉煤成本不断攀升,部分地区焦企陷入亏损,加之钢厂刚需较好,对焦炭采购积极性提高,预计短期内焦炭市场或将偏强运行。后期需继续关注环保政策、原料煤价格走势、焦炭供需情况、焦炭价格第五轮提涨落地情况及焦钢利润等对焦炭市场的影响。

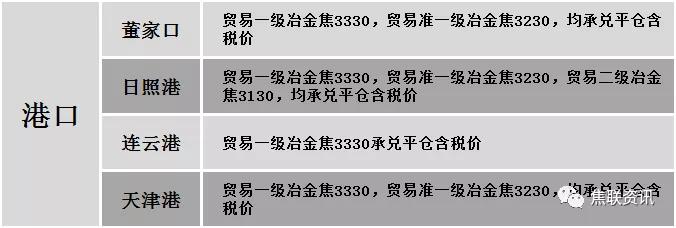

港口焦炭价格

公路运价情况

建材市场综述

昨日国内建材价格普遍下调运行,调整幅度20-140元,28个螺纹主要城市中,27个城市下跌,占比96.43%,1个城市持平。期货方面:螺纹2201开5100,最高5126,最低4925,收5017,跌202跌幅3.87%;铁矿2201跌59跌幅7.18%。钢厂调价:晋南钢铁、山西高义、重庆永航、山西美锦、下调20-30;内蒙古亚新、长江钢铁、成都成实、南钢、山东莱钢永锋及石横特钢、包头大安、山西黎城太行、长治兴宝、山西建邦、河钢、河南济源、山西中阳等下调50-100;长江钢铁下调120。宏观方面:国资委:严控企业永续债规模,加强融资担保管理,严肃财经纪律,指导企业遵循市场化法治化原则做好金融风险防范化解工作,坚决守住不发生重大风险底线。库存方面:本周五大主要钢材品种总库存2127.24万吨,较上周同期降7.48万吨,其中社会库存降9.66万吨至1488.63万吨,钢厂库存增2.18万吨至638.61万吨。行业方面:8月上旬全国共生产粗钢2963.85万吨,日产粗钢296.39万吨,环比下降2.32%,生产生铁2337.68万吨,日产生铁233.77万吨,环比下降2.34%,生产钢材3626.56万吨,日产钢材362.66万吨、环比下降6.97%;中钢协发布钢铁行业出口自律倡议书:正确把握政策导向,共同维护出口秩序。成交方面:期螺再度大幅走低,现货市场悲观情绪渐浓,商家对建材价格下调幅度扩大,终端多持观望态度,市场成交表现一般,近期钢坯及铁矿等价格有所回落,但煤焦价格快速拉涨,成本端支撑仍在,预计今日国内建材价格或将稳中偏弱运行。