焦炭方面,今日国内焦炭市场偏强运行,河北、山东、江苏等地区部分焦企开启焦炭第七轮提涨120元/吨。供应方面,因国内煤矿原料煤供应紧张且进口蒙煤通关困难,焦企补库乏力,有被动限产现象,叠加环保因素干扰,焦企限产范围进一步扩大,个别地区焦企已全部落实限产,部分焦企限产预期增强。当前焦企多正常开工,积极生产,出货较为顺畅,厂内库存维持低位水平,现山西地区主流准一级湿熄焦报3220-3360元/吨。需求方面,钢厂厂内库存偏低,对焦炭需求较为旺盛,多以积极增库为主。港口方面,港口可售资源偏紧,报价高位运行,部分贸易商存在恐高情绪,出货意愿加强,现港口准一级冶金焦主流现汇出库价3450-3500元/吨。综合来看,焦企生产成本居高不下,被动限产预期逐渐增强,加之钢厂近期对焦炭多积极采购,焦炭供需紧张局面或进一步加剧,预计短期内焦炭市场或将继续偏强运行。后期需继续关注环保政策、原料煤价格走势、焦钢企业原料煤补库情况、焦炭供需情况及焦钢利润等对焦炭市场的影响。

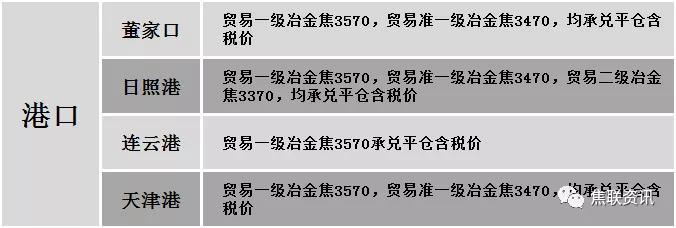

港口焦炭价格

公路运价情况

建材市场综述

昨日国内建材价格偏弱运行,调整幅度10-40元,28个螺纹主要城市中,14个城市持平,占比50%,11个城市下跌,3个城市上涨。期货方面:螺纹2201开5220,最高5285,最低5104,收5108,跌132跌幅2.52%;铁矿2201涨6涨幅0.74%。钢厂调价:山东石横特钢及莱钢永锋上调10;长江钢铁、山西中阳、江苏雨花、新抚钢等下调30-40。宏观方面:财政部:2021年1-7月,国有企业营业总收入414373.7亿元,同比增长26.6%,两年平均增长9.6%。下游方面:国际船舶网:2021年7月,新船需求显著回弹,全球签约新船订单116艘、836万载重吨,按载重吨计,环比增加30.9%,同比增长258.5%;乘联会:2021年7月整体市场产品竞争力指数为91.0,环比上月提升0.1个点。库存方面:本周五大主要钢材品种总库存2104.47万吨,较上周同期降22.77万吨,其中社会库存降6.12万吨至1482.51万吨,钢厂库存降16.65万吨至621.96万吨。行业方面:2021年9月份,沙钢螺纹计划量8.5折(上月7.5折),盘螺计划量按10折执行(上月10折)。成交方面:期螺明显下行,现货市场情绪随之走弱,部分商家对建材价格窄幅下调,终端多持观望态度,整体成交表现一般,然目前煤焦价格均处高位,商家挺价意愿较强,且近期钢厂检修限产现象有所增加,预计今日国内建材价格或将稳中偏弱运行。