焦炭方面,今日国内焦炭市场偏强运行,山西、山东、河北、江苏等地区部分焦企对焦炭提涨120元/吨,焦炭第八轮提涨范围陆续扩大。供应方面,除部分地区焦企因环保督查等原因开工率有所下滑外,其余焦企多正常开工,销售情况较好,出货顺畅,厂内库存压力几无,焦炭供应偏紧张,现山西地区主流准一级湿熄焦报3340-3480元/吨。需求方面,环保督查组入驻河北、山西、山东、内蒙、湖北等16个省,影响部分钢厂相继停产,叠加东北地区即将落实粗钢产量压减政策,部分钢厂有限产计划,焦炭需求相对减弱,然部分钢厂陆续有高炉复产,焦炭日耗增加,需求好转,库存持续下滑,近期多积极采购。港口方面,港口报价较高,部分贸易商惜售待涨情绪较浓,部分贸易商持观望态度,暂无采购计划,现港口准一级冶金焦主流现汇出库价3600-3650元/吨。综合来看,焦企限产预期较强,且高煤价不断挤压焦企利润,部分焦企甚至接近亏损边缘,焦企提涨情绪较浓,预计短期内焦炭市场或将偏强运行。后期需继续关注环保督查情况、各地粗钢产量压减政策落实情况、原料煤价格走势、焦钢企业原料煤补库情况、煤矿原料煤供应情况、焦炭供需情况及焦钢利润等对焦炭市场的影响。

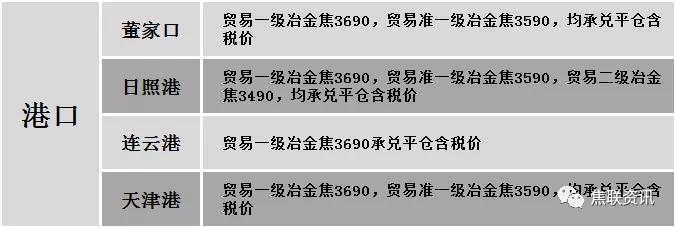

港口焦炭价格

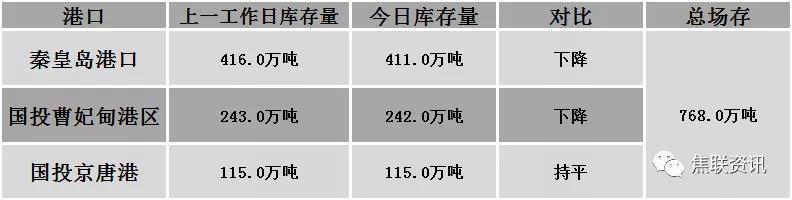

公路运价情况

建材市场综述

昨日国内建材价格普遍上涨运行,调整幅度10-100元,28个螺纹主要城市中,26个城市上涨,占比92.86%,2个城市持平。期货方面:螺纹2201开5361,最高5377,最低5287,收5308,涨17涨幅0.32%;铁矿2201跌42.5跌幅5.00%。钢厂调价:山东莱钢永锋及石横特钢、山西高义、山西新金山、内蒙古亚新、包头大安、长治兴宝、柳钢等上调20-30;马钢、山西建邦、山西晋南钢铁、山西宏达、南钢、方大特钢等上调40-80;长江钢铁上调100。宏观方面:中国8月官方非制造业PMI 47.5,预期52,前值53.3,中国8月官方综合PMI 48.9,前值52.4;习近平主持召开中央全面深化改革委员会第二十一次会议强调,要完善战略储备市场调节机制,增强大宗商品储备和调节能力。上游方面:海关数据显示,2021年前7个月我国进口钢坯679.20万吨,同比下降16.7%。下游方面:中内协消息:1-7月内燃机行业进出口总额174.64亿美元,同比增长30.63%,两年平均同比增长2.04%。行业方面:海关数据显示,2021年前7个月我国累计出口钢材4305.1万吨,同比增长30.9%,同期累计进口钢材839.7万吨,同比下降15.6%,粗钢净出口2931.2万吨,净出口量超过去年全年的1703.4万吨;唐山市长流程钢铁企业整合到17家左右,钢铁高附加值产品占比达到45%以上;唐山市9月份空气质量改善攻坚方案:除部分A级企业及在建项目外,其余19家在产钢铁企业按照《唐山市钢铁行业企业环境问题专项治理方案》要求,执行总量减排30%措施;安阳钢铁将于9月6日进行轧机检修,为期6天,日均影响产能约一万吨;2021年中天9-1期计划量,螺纹6折(上期6折)、线材和盘螺5折(上期5折);永钢9-1期计划量,螺纹5.5折(上期5折),线材和盘螺10折(上期10折);沙钢对9月份计划量8.5折(上月7.5折),盘螺计划量10折(上月10折)。成交方面:期螺持红震荡,现货市场心态较好,商家对建材价格仍以上调为主,然在价格上行的影响下,终端接货意愿减弱,市场实际成交有所缩量,但煤焦等原料端价格居高不下,对建材价格支撑力度较强,预计今日国内建材价格或将稳中个调运行。