焦炭方面,今日国内焦炭市场稳中偏强运行。供应方面,因环保趋严,山东地区限产形势较为严峻,济宁、菏泽、泰安等地区6家焦企已焖炉,其余焦企减产30-50%,部分周边钢厂存在抢货现象;此外部分焦企存在因利润偏低而被动限产的情况,整体看焦炭供应紧张局面不改。当前焦企生产较为积极,销售情况较好,厂内库存压力几无,现山西地区主流准一级湿熄焦报3660-3800元/吨。需求方面,山东地区因环保督查部分钢厂开工率小幅下滑,唐山地区大部分钢厂有停产计划,福建等地区将大力推进“双控”计划以及严格遏制“两高”项目发展,因此部分钢厂对焦炭开始按需采购,其余钢厂焦炭库存多呈下滑趋势,对焦炭刚需较好。港口方面,两港库存低位运行,港口报价偏高,市场成交一般,当前港口集港量偏少,贸易商多持观望态度,现港口准一级冶金焦主流现汇出库价3900-3950元/吨。综合来看,焦企限产范围进一步扩大,焦炭供应仍显紧张,而多数钢厂对焦炭需求较好,部分钢厂存在抢货现象,预计短期内焦炭市场将稳中偏强运行,后期需继续关注环保督查情况、各地粗钢产量压减政策落实情况、原料煤价格走势、焦钢企业原料煤补库情况、煤矿原料煤供应情况、焦炭供需情况及焦钢利润等对焦炭市场的影响。

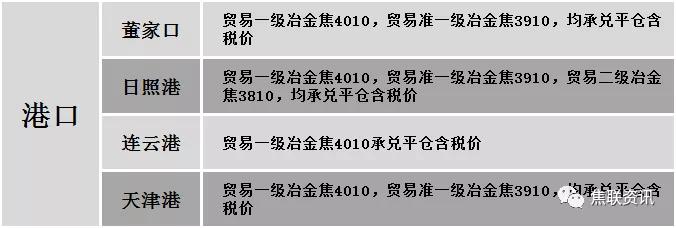

港口焦炭价格

公路运价情况

建材市场综述

昨日国内建材价格普遍上调运行,调整幅度10-100元,28个螺纹主要城市中,26个城市上涨,占比92.86%,2个城市持平。期货方面:螺纹2201开5419,最高5495,最低5370,收5473,涨92涨幅1.71%;铁矿2201跌51.5跌幅6.65%。钢厂调价:长治兴宝、包头大安、山东莱钢永锋及石横特钢、柳钢、山西高义、江苏鸿泰等上调20-40;山西建邦、山西晋南钢铁、山东闽源、唐山福海鑫、江苏雨花、西王特钢等上调50-70;福建三钢等上调100。宏观方面:中物联:2021年8月份全球制造业PMI为55.7%,较上月下降0.6个百分点,连续3个月环比下降,自2021年3月以来,首次降至56%以下;本周全国地方债计划发行量为1097.43亿元,加上国债,本周政府债券计划发行量为2517.43亿元。下游方面:8月中国•永康五金市场交易景气指数99.98点,月环比降0.19点,五金产品生产景气指数95.67点,月环比降1.85点,外贸景气指数96.08点,月环比升0.10点;中指院:1-8月份TOP100房企销售额整体呈现下降趋势,均值为887.9亿元,增长率均值为29.8%。行业方面:福建省坚决遏制“两高”项目盲目发展,按季度通报各地能耗“双控”指标完成情况,对100家“十四五”期间拟投产、达产的高耗能项目和部分在建、拟投产项目开展节能审查专项监察;唐山指挥中心:首钢迁钢不停产,其他钢铁企业在产的烧结机即日开始,每日晚上10点到次日早上9点停产),其他时间段正常生产,结束时间唐山指挥中心另行通知;普阳钢厂于9月5日起对1000立方高炉检修2个月,日均影响产量0.3万吨左右;徐州金虹于9月18日-10月8日全厂检修,预计影响盘螺产量9.6万吨,日均影响废钢用量在3000-3500吨;华南某大型钢厂受能耗双控政策影响,已按计划于9月6日全线停产,复产时间待定,9月减产粗钢量或将在10万吨以上,同时热轧产量也减少;鞍钢计划将7号高炉检修计划更改为10号和5号高炉轮流检修,检修时间分别是自9月4日起检修15天、自9月23日起检修5天,影响铁水产量合计约15万吨。成交方面:期螺持红上行,现货市场心态较好,商家对建材价格多以上调为主,且当前宏观经济政策向好,煤焦价格涨势不止,对建材成本端支撑较强,叠加各地钢厂在环保及能耗双控政策的影响下,检修限产现象明显增加,后期各地钢材产量或有不同程度的下降,且钢材开始步入旺季,终端需求开始有所放量,成材库存亦有下降趋势,商家挺价意愿较强,预计今日国内建材价格或将稳中个涨运行。