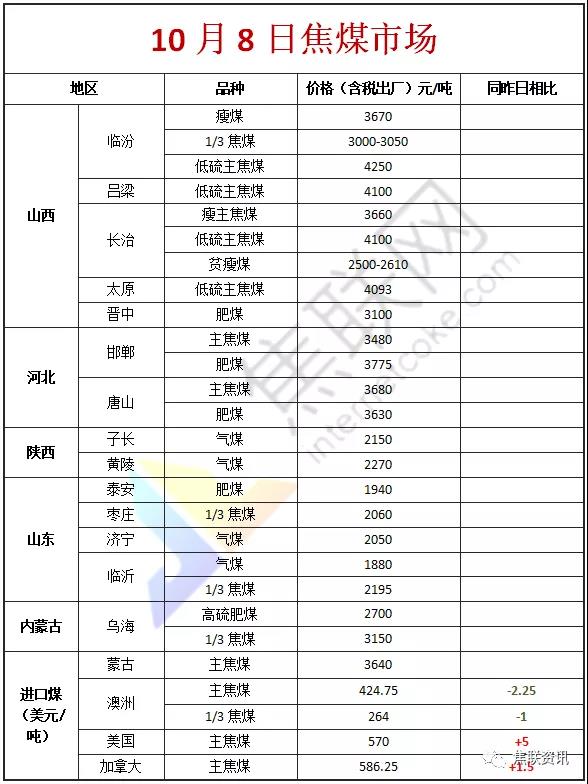

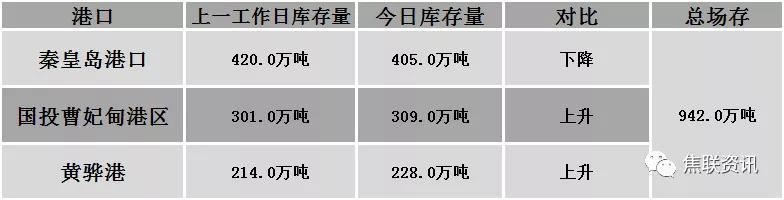

焦炭方面,节后国内焦炭市场主流暂稳运行。供应方面,节假日期间山西地区多日连降大雨 ,部分焦企被动暂停生产,且道路运输受阻,焦炭发运不畅,焦炭供应量略有减少。当前其余地区焦企多积极生产,部分焦炭品种出货不畅,库存小幅回升,部分优质焦炭资源仍然供不应求,暂无明显库存压力,现山西地区主流准一级湿熄焦报4060-4200元/吨。需求方面,部分钢厂仍有停、限产安排,对焦炭多以按需采购为主,部分钢厂库存偏低,对焦炭需求较好。港口方面,港口现货暂稳运行,两港库存暂时维持低位水平,市场成交一般,部分贸易商投机需求减少,现港口准一级冶金焦主流现汇出库价3900-3950元/吨。综合来看,焦企钢厂仍有一定的限产比例,焦炭供需下滑,部分钢厂考虑到高炉限产预期较强,对焦价存看弱预期,但目前原料煤价格依旧偏高,对焦价仍有一定支撑,预计短期内焦炭市场或将暂稳运行。后期需持续关注环保政策、钢厂能耗双控执行情况、各地粗钢产量压减政策落实情况、焦钢企业开工情况、厂内库存水平、价格走势、焦炭供需情况及焦钢利润等对焦炭市场的影响。

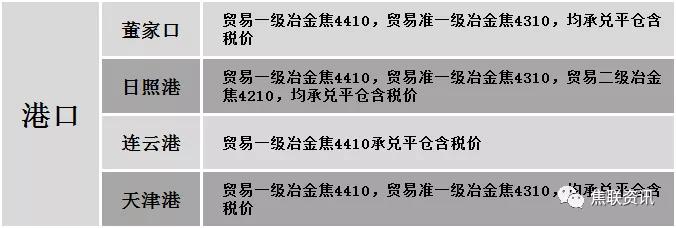

港口焦炭价格

公路运价情况

建材市场综述

节前国内建材价格主流上涨运行,调整幅度30-180元,28个螺纹主要城市中,23个城市上涨,占比82.14%,5个城市持平。期货方面:节前交易日螺纹2201开5635,最高5730,最低5585,收5706,涨65涨幅1.15%;铁矿2201涨37涨幅5.41%。钢厂调价:节假日期间马钢、内蒙古亚新、济源钢铁、山西新金山、山西晋南钢铁、山西高义等累计上调20-80;广西盛隆、柳钢、首钢长治、山西中阳、山西黎城太行、山西美锦、山西建邦、长治兴宝、山西宏达等累计上调130-180;中天旬价格上调100;沙钢旬价格上调200。宏观方面:国家统计局:中国9月制造业PMI 49.6,前值50.1,中国9月非制造业PMI 53.2,前值47.5,中国9月综合PMI 51.7,前值48.9;中物联:9月份全球制造业PMI较上月回落0.1个百分点至55.6%,连续4个月环比下降。下游方面:2021年9月份,我国重卡市场预计销售各类车辆6万辆(开票数口径),环比上升17%,同比下滑60%,销量比去年同期(15.1万辆)减少9万辆之多。库存方面:上周五大主要钢材品种总库存1785.77万吨,较上周同期降135.09万吨,其中社会库存降84.65万吨至1287.41万吨,钢厂库存降50.44万吨至498.36万吨。行业方面:武钢有限计划于10月21日-11月9日对三热轧1580mm产线年修20天,预计影响热轧商品材产量约15万吨;据唐山政府消息,唐山丰润区7日0时开始强化管控措施,独立轧钢企业停产,解除时间另行通知;银保监会:严禁利用银行保险资金违规参与煤炭、钢铁、有色金属等大宗商品投机炒作。成交方面:假期期间商家对建材价格多以上调为主,但近期降雨频繁,且处于节假日期间,各地运输均有不同程度的受限,终端拿货节奏一般,考虑到限产限电政策暂未放松,钢厂产量有限,库存仍呈下降趋势,且钢坯端价格较为坚挺,预计今日国内建材价格或将窄幅上调运行。