焦炭方面,今日国内焦炭市场主流维稳运行。供应方面,考虑到1-8月超产较为严重,近期山东地区下发做好焦炭产量控制的通知,加之吕梁地区因能耗以及产能合规方面的督查,个别不合规焦企已焖炉,部分焦企检查期间停止出焦,焦炭区域性产量或将下滑。当前随着道路运输恢复正常,部分焦企出货逐渐顺畅,焦炭库存逐步下滑,现山西地区主流准一级湿熄焦报4060-4200元/吨。需求方面,河南地区限电趋严,部分钢厂高炉预计减产30-50%,对焦炭需求或小幅下滑;工信部办公厅、生态环境部办公厅发布关于开展京津冀及周边地区2021-2022年采暖季钢铁行业错峰生产的通知,要求各有关地区钢铁企业错峰生产比例不低于上一年同期粗钢产量的30%,后期焦炭需求或将进一步被抑制,目前来看,钢厂对焦炭需求仍存,多按需采购。港口方面,港口焦炭现货暂稳运行,市场交投氛围偏冷清,贸易商观望为主,现港口准一级冶金焦主流现汇出库价3900-3950元/吨。综合来看,钢厂需求下滑预期较强,打压焦价情绪渐起,但考虑到原料煤成本依旧偏高,对焦价仍有一定支撑,预计焦炭市场或将弱稳运行。后期需持续关注环保政策、钢厂能耗双控执行情况、各地粗钢产量压减政策落实情况、焦钢企业开工情况、厂内库存水平、原料煤价格走势、焦炭供需情况及焦钢利润等对焦炭市场的影响。

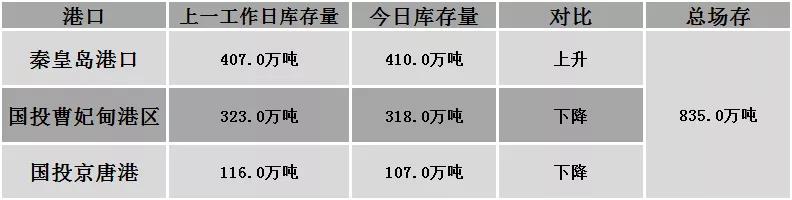

港口焦炭价格

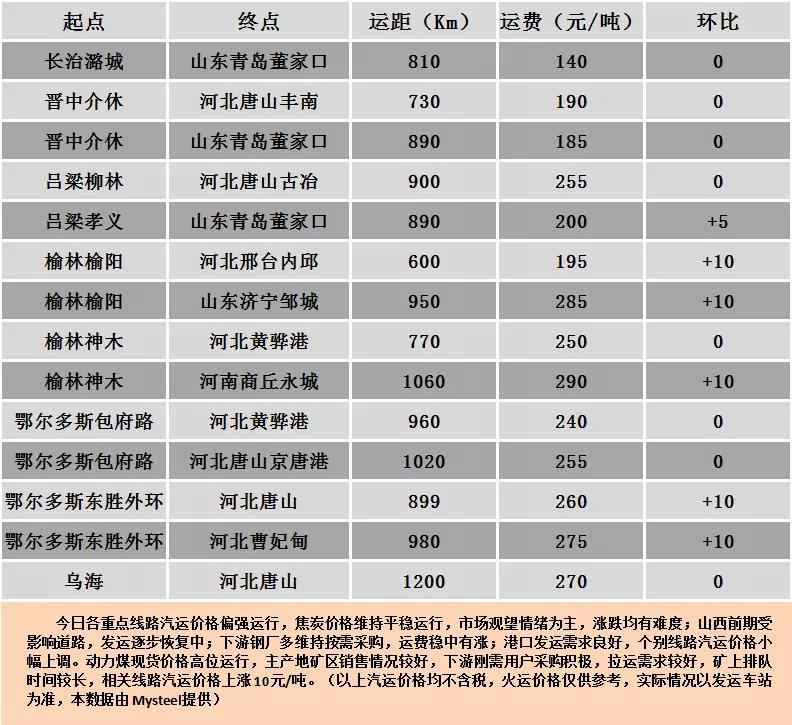

公路运价情况

建材市场综述

昨日国内建材价格弱势运行,调整幅度20-230,28个螺纹主要城市中,27个城市下跌,占比96.43%;1个城市持平。期货方面:螺纹2201开5534,最高5566,最低5267,收5421,跌267跌幅4.69%;铁矿2201跌46跌幅5.92%。钢厂调价:山西美锦、长治兴宝、山西高义、山西黎城太行、新抚钢等下调30-50;马钢、首钢长治、内蒙古亚新、西王特钢等下调60-80;长江钢铁下调100;山东莱钢永锋及石横特钢下调150。宏观方面:海关总署:中国9月份以人民币计价出口同比增长19.9%,预估13.3%,前值15.7%;国家能源局:1-9月,全社会用电量累计61651亿千瓦时,同比增长12.9%;中国9月货币供应量M2同比增长8.3%,预估为8.2%,前值为8.2%。上游方面:海关总署:中国1-9月份铁矿砂及其精矿进口同比下降3%至8.42亿吨。下游方面:中国工程机械工业协会:2021年9月销售各类挖掘机20085台,同比下降22.9%,2021年9月销售各类装载机9601台,同比下降16.1%;中船协:2021年1-9月,全国造船完工量3034.0万载重吨,同比增长6.2%,新承接船舶订单量5415.6万载重吨,同比增长223.3%;海关总署:2021年9月中国出口汽车17.4万辆,同比增长70.59%,进口汽车7.9万辆,同比下降24.04%。行业方面:海关总署:9月中国进口钢材125.6万吨,较上月增加19.3万吨,同比下降56.4%,出口钢材492.0万吨,较上月减少13.3万吨,同比增长28.5%;两部门:拟在京津冀及周边地区2021年11月15日至2022年3月15日实行钢铁行业错峰生产,实施范围为北京市,天津市,河北省、山西省、山东省、河南省、河北省等“2+26”城市,且原则上各有关地区钢铁企业错峰生产比例不低于上一年同期粗钢产量的30%;河南部分钢铁企业陆续开始执行限电及压产政策,较多企业高炉或轧线存在停减产情况,预计减产比例达30-50%左右,恢复时间待定;天钢计划11月1日-11月10日对3200立方米的高炉检修10天,计划11月15日-3月31日对2000立方米高炉停产,预计影响粗钢产量20万吨/月,限产占比总量的40%。成交方面:期螺大幅下行,现货市场情绪较为低迷,商家对建材价格普遍下调,然终端观望情绪较浓,在商家让利出货下实际成交量未有大幅提升,然考虑到两部门出台部分地区错峰生产政策,且成本端价格居高不下,对建材价格底部支撑较强,预计今日国内建材价格或将稳中个调运行。