焦炭方面,今日国内焦炭市场主流维稳运行。供应方面,受环保等因素影响,山西、山东等地区部分焦企仍维持一定的限产比例,且山东地区下半年要严格控制焦炭产量,焦炭供应略显紧张。其余地区焦企多正常生产,出货积极,厂内库存压力偏小,现山西地区主流准一级湿熄焦报4060-4200元/吨。需求方面,随着限电趋严,江苏地区部分钢厂已执行减产,部分钢厂有减产计划,短期内钢厂对焦炭需求或将减少。近期钢厂厂内焦炭库存多维持中等水平,部分钢厂有意控制焦炭到货量,对焦炭按需采购。港口方面,两港库存暂时维持低位水平,市场成交偏少,且港口集港成本倒挂明显,贸易商多持观望态度,现港口准一级冶金焦主流现汇出库价3900-3950元/吨。综合来看,受环保、煤价等因素影响,部分焦企仍存在主、被动限产,短期内焦炭供应增量有限,钢厂限产预期较强,对焦炭需求一般,预计焦炭市场或将暂稳运行。后期需持续关注环保政策、钢厂能耗双控执行情况、各地粗钢产量压减政策落实情况、焦钢企业开工情况、厂内库存水平、原料煤价格走势、焦炭供需情况及焦钢利润等对焦炭市场的影响。

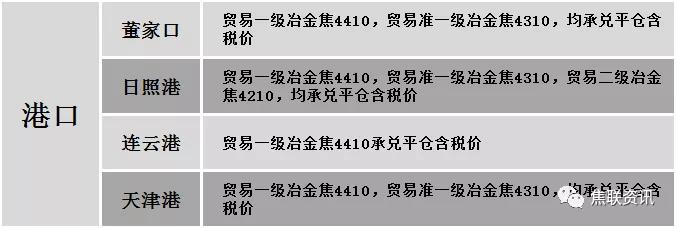

港口焦炭价格

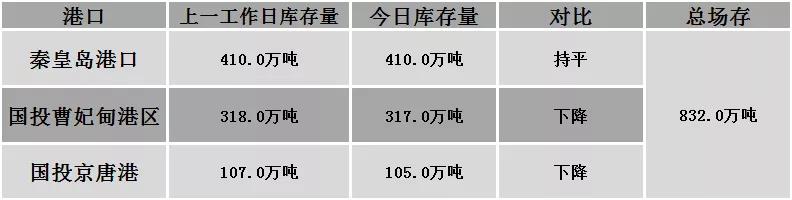

公路运价情况

建材市场综述

昨日国内建材价格普遍下调运行,调整幅度10-180元,28个螺纹主要城市中,24个城市下跌,占比85.71%,3个城市上涨,1个城市持平。期货方面:螺纹2201开5423,最高5542,最低5388,收5465,跌9跌幅0.16%;铁矿2201得22跌幅2.90%。钢厂调价:河南济源、山西高义、山西晋南钢铁、山西新金山等下调30-50;马钢、长江钢铁、山东莱钢永锋及石横特钢、内蒙古亚新、山西美锦、山西建邦、山西黎城太行等下调50-90;首钢长治、长治兴宝等下调100;南钢下调180。宏观方面:中国9月CPI同比上涨0.7%,预期涨0.8%,前值涨0.8%;中国9月PPI同比上涨10.7%,预期涨10.2%,前值涨9.5%。库存方面:本周五大主要钢材品种总库存1763.23万吨,较上周同期降87.05万吨,其中社会库存降71.51万吨至1257.17万吨,钢厂库存降15.54万吨至506.06万吨。行业方面:中钢协:10月上旬,重点统计钢铁企业共生产粗钢1873.16万吨、生铁1670.79万吨、钢材1830.11万吨,钢材库存量为1284.26万吨,旬环比增加88.82万吨,上升7.43%;扬州恒润1座1260高炉于2021年10月14日起停产,日均影响铁水产量0.16万吨,复产时间待定;2座1080高炉于2021年10月14日起停产,复产时间待定,日均影响铁水产量0.28万吨;一条热轧产线于2021年10月14日起停产,日均影响热轧板卷产量0.41万吨,复产时间待定。成交方面:期螺盘中止跌反弹,现货市场情绪有所好转,终端观望情绪较浓,商家为促进成交报价多有不同程度的下降,降后市场交投氛围有所回暖,考虑到部分地区钢厂受限电政策影响仍有停限产现象,且原料端价格表现较为坚挺,商家对后市预期向好,预计今日国内建材价格或将稳中个调运行。