焦炭方面,今日国内焦炭市场暂稳运行。供应方面,受环保、天气等因素影响,部分焦企出焦时间延长,部分焦企开工保持在50%左右,且随着运输恢复,焦企库存下滑,心态有所好转,然发改委将对煤炭价格进行干预,或对部分焦企心态产生一定影响,近期焦企生产积极性较高,出货较为顺畅,厂内库存低位运行,现山西地区主流准一级湿熄焦报4060-4200元/吨。需求方面,钢厂高炉检修、停产较多,对焦炭需求偏低,临汾地区部分钢厂已开始落实秋冬季工业企业限产管控,短期内焦炭需求或将保持低位。港口方面,港口现货暂稳运行,贸易商积极性稍有提升,部分贸易商多处无货暂不报价状态,现港口准一级冶金焦主流现汇出库价4300-4350元/吨。综合来看,目前焦企、钢厂受环保等因素存在一定的减产、停产现象,焦炭供应仍然紧张,钢厂需求偏低,但近期部分贸易商采购积极性稍有提升,焦企心态较好,预计焦炭市场或将稳中偏强运行。后期需持续关注环保政策、钢厂能耗双控执行情况、各地粗钢产量压减政策落实情况、限电对钢厂生产影响情况、原料煤价格走势、焦炭供需情况及焦钢利润等对焦炭市场的影响。

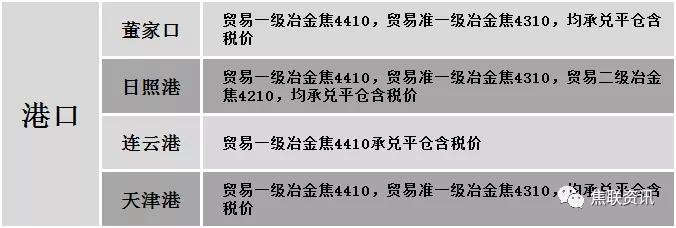

港口焦炭价格

秦皇岛港铁路调入53.9万吨,装船47.9万吨,场存436.0万吨,锚地煤炭船舶53艘,预到25艘;国投曹妃甸港铁路调入15.1万吨,装船14.1万吨,场存292.0万吨,锚地煤炭船舶17艘,预到26艘;国投京唐港铁路调入10.9万吨,装船11.9万吨,场存83.0万吨,锚地煤炭船舶6艘,预到0艘。

公路运价情况

建材市场综述

昨日国内建材价格主流下调运行,调整幅度10-100元,28个螺纹主要城市中,26个城市下跌,占比92.86%,1个城市上涨,1个城市持平。期货方面:螺纹2201开5296,最高5390,最低4976,收4976,跌433跌幅8.01%;铁矿2201跌62跌幅8.70%。钢厂调价:马钢、长江钢铁、南钢、重庆永航等下调30-50;广西桂鑫下调100;山西晋南钢铁、山西建邦上调20。宏观方面:发改委:将持续加大期现货市场联动监管力度,遏制过度投机炒作。上游方面:国家统计局:9月份,中国铁矿石原矿产量为8469.8万吨,同比增长9.6%。下游方面:国家统计局:2021年9月挖掘机产量25894台,同比下降18.54%。库存方面:本周五大主要钢材品种总库存1716.17万吨,较上周同期降47.06万吨,其中社会库存降44.08万吨至1213.09万吨,钢厂库存降2.98万吨至503.08万吨。行业方面:受限电影响,水钢一棒线和一高线轮换轧制,预计影响日均产量3000吨;武安市实施不利气象条件强化管控措施的通知:2021年10月20日21时至10月27日9时,全市钢铁企业在执行生产调控措施的基础上对所有在产烧结机加严管控;山西省发布关于开展2021-2022年秋冬防错峰生产的通知,被评定为D级的企业或未按期完成治理任务的企业实施错峰停产,B级、B-级、C级、非引领性的企业实施错峰生产,A级企业可豁免错峰生产,鼓励秋冬季期间各市采取协商自主减排。成交方面:国家出手管控,黑色系期货盘面大幅下行,期螺尾盘收至跌停板,现货市场情绪迅速降温,终端多持观望态度,拿货较为谨慎,贸易商投机需求走弱,市场交投氛围较为冷清。近期各地能耗双控、秋冬季错峰生产、限电等政策频出,钢厂开工率仍呈下降趋势,但在国家对能源价格管控的影响下,煤、焦、铁矿、钢坯等价格或将逐步回落至合理区间,预计今日国内建材价格或将弱势运行。