焦炭方面,今日国内焦炭市场稳中偏弱运行,部分钢厂开启焦炭第六轮提降200元/吨。供应方面,焦企利润受损,且出货情况不佳,近期焦企主动限产情况增多,且限产范围有扩大趋势,焦炭供应或将收紧,然目前焦企多有明显累库现象,多以积极出货降库为主,焦炭供应呈现宽松局面,现山西地区主流准一级湿熄焦报3060-3200元/吨。需求方面,钢厂对焦炭仍以按需采购为主,且考虑到成材价格偏弱运行,部分钢厂利润倒挂,对焦价打压意愿较强。港口方面,港口情绪较为低迷,交投氛围偏冷清,贸易商几无采购计划,多持观望态度,现港口准一级冶金焦主流现汇出库价3000-3050元/吨。综合来看,钢厂对焦炭多有控制到货情况,对焦价看跌预期较强,焦企库存压力较大,焦炭供应较为宽松,预计短期内焦炭市场或将稳中偏弱运行。后期需持续关注环保政策、钢厂能耗双控执行情况、限电对钢厂生产影响情况、原料煤价格走势、焦企钢厂限产情况、焦炭供需情况等对焦炭市场的影响。

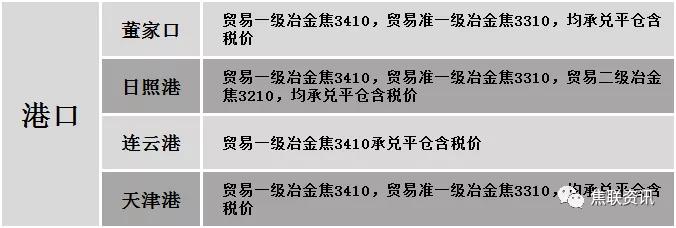

港口焦炭价格

今日国内炼焦煤市场弱势运行。近期政策相对宽松,煤矿产量多处高位,然下游市场需求转弱,部分煤矿销售压力凸显,厂内部分煤种库存有累积现象,然近日山西焦煤大矿2022年长协合同按照2021年四季度长协价格签订,下游部分企业长协量有被动减少迹象,成本被动增加,煤矿调价后期或略有放缓,考虑到近期煤价下调后市场成交依旧不及预期,焦煤市场悲观情绪增加,部分煤矿报价仍有下调预期。现山西临汾地区主焦煤(A9、S0.45、G88)下调300元至出厂价2800元/吨,1/3焦煤(A10.5、S0.8、G85)下调450元至出厂价2400元/吨;吕梁地区主焦原煤(S1.85、G90、回收55)下调110元至出厂价2120元/吨,1/3焦原煤(S0.5、G80、回收45)下调500元至出厂价850元/吨,1/3焦精煤(A11.5、S0.5、G80)下调至出厂价1700元/吨;长治地区主焦煤(A8.5-10.5、S0.5、G83)下调400-480元至出厂价2700-3050元/吨,瘦煤(A7、S2.9、G80)下调350元至出厂价1800元/吨,晋中地区主焦煤(A10.5-13.5、S0.6-0.7、G80)下调400-500元至出厂价3000元/吨,主焦煤(A10-10.5、S1.3-1.5、G80)下调200-300元至出厂价2700-2900元/吨,瘦煤(A9.5、S2.6、G65)下调400元至出厂价2000元/吨,肥煤(A12.5、S1、G90)下调500元至出厂价2600元/吨。下游方面,焦钢企业均有不同程度限产,对原料煤需求转弱,甚有个别暂停采购,然煤价下调后,部分焦钢企业开始小单采购。综合来看,预计短期内炼焦煤价格或继续承压下行。进口焦煤方面,受国内焦价下调影响,焦企利润持续收紧,且钢厂限产范围逐步扩大,对进口原料煤存有压价意向,叠加国内煤价下调影响,个别进口煤种价格继续承压运行。蒙煤方面,受国内煤价大跌及短盘运费持续下行影响,蒙煤市场趋弱运行,部分口岸扔处闭关状态,部分贸易商前期报价下调后,下游市场有小单回采迹象,蒙5原煤主流报价1300-1350元/吨,蒙5精煤主流报价2450-2500元/吨左右。

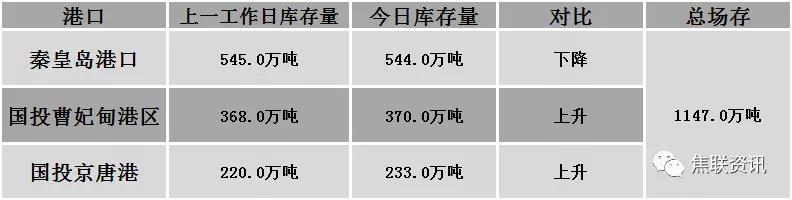

秦皇岛港铁路调入47.9万吨,装船48.9万吨,场存544万吨,锚地煤炭船舶60艘,预到28艘;国投曹妃甸港铁路调入16.0万吨,装船14.0万吨,场存370万吨,锚地煤炭船舶15艘,预到14艘;国投京唐港铁路调入22.7万吨,装船9.7万吨,场存233万吨,锚地煤炭船舶27艘,预到2艘。

公路运价情况

建材市场综述

昨日国内建材价格稳中个调运行,调整幅度10-60元,28个螺纹主要城市中,19个城市持平,占比67.86%,7个城市下跌,2个城市上涨。期货方面:螺纹2201开4211,最高4237,最低4149,收4169,跌2跌幅0.05%;铁矿2201跌27.5跌幅5.10%。钢厂调价:长江钢铁上调10;武安裕华下调30;山西晋南钢铁、山西新金山、山东石横特钢及莱钢永锋下调50。上游方面:国家统计局:10月份国内铁矿石原矿产量8012.7万吨,同比下降2.80%。下游方面:乘联会:11月第二周乘用车批发36.3万辆,同比去年同期下降-14%,环比上周增长31%,较上月同期增长16%;国家统计局统计:10月国内民用钢质船舶产量286.20万载重吨,同比增长41.1%;10月国内拖拉机产量3.88万台,同比下降29.00%;10月国内挖掘机产量2.67万台,同比下降11.40%。库存方面:本周五大主要钢材品种总库存1653.57万吨,较上周同期降41.65万吨,其中社会库存降37.72万吨至1078.66万吨,钢厂库存降3.93万吨至574.91万吨。行业方面:商务部:上周(11月8日至14日),钢材价格继续下降,其中螺纹钢、热轧带钢、高速线材价格分别为每吨4949元、5108元和5176元,分别下降4%、4%和3.7%;邯郸市发布11月18日至12月31日重点行业生产调控方案,调控时间内,各钢铁企业确保完成第一阶段粗钢产量压减目标任务,同时执行30%-50%的限产;2021年中天11-3期计划量,螺纹6折(上期7折)、线材和盘螺5折(上期5折);因铁水不足,石横特钢于2021年11月17日至本月底对建筑钢材产线轮休,期间停止生产螺纹钢,预计影响螺纹钢产量0.4万吨/天;海关总署:2021年10月,中国出口钢铁板材308万吨,同比增长26.3%;邯邢钢厂开会讨论积极执行停限产方案,维护市场稳定。成交方面:期螺震荡下行,现货市场情绪偏弱,且受钢材市场淡季影响,终端需求释放缓慢,贸易商多不参与市场,考虑到近期各地环保限产政策频出,叠加部分钢厂已面临亏损,钢厂多积极执行停限产政策,对钢价有一定的支撑,预计今日国内建材价格或将稳中个调运行。