焦炭方面,今日国内焦炭市场暂稳运行。供应方面,随着环保督察组入驻,部分地区限产趋严,焦炭供应或减少,当前焦企开工率暂未有明显提升,出货情况有所好转,厂内库存有不同程度的回落,焦企对后市企稳预期增强,现山西地区主流准一级湿熄焦报2460-2600元/吨。需求方面,部分钢厂限产力度较大,高炉利用率偏低,对焦炭需求较弱,部分钢厂考虑到焦价下调至低位,补库意愿增强。港口方面,港口焦炭现货暂稳运行,市场情绪稍有回暖,贸易商集港积极性有所提高,现港口准一级冶金焦主流现汇出库价2700-2750元/吨。综合来看,焦企心态有所好转,当前多以积极出货降库为主,钢厂对焦炭开始适当采购,部分钢厂看跌情绪暂缓,考虑到环保督察致焦企开工率难有提升,焦企或有提涨意向以抵抗钢厂提降,预计短期内焦炭市场或维持僵持局面。后期需持续关注环保政策、原料煤价格走势、煤焦钢库存情况、焦钢企业限产情况、焦炭供需情况、焦钢企业利润等对焦炭市场的影响。

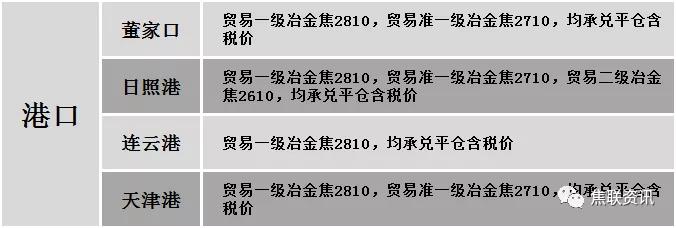

港口焦炭价格

今日国内炼焦煤市场稳中偏弱,部分煤种价格有所调整。随着下游采购积极性提高,煤矿出货情况较为顺畅,部分前期库存较高的煤种厂内库存有不同程度下降,且近期竞拍部分煤种成交有溢价现象,带动部分超跌煤种有回涨预期,然目前焦煤市场供应整体依旧呈偏宽松局面,且高价煤种竞拍仍有流拍现象,影响部分煤种报价仍有下调预期。现山西吕梁地区肥煤(A14、S0.65、G85)下调200元至出厂价1700元/吨;长治地区瘦原煤(S0.4、G35、回收70)上调17元至出厂价1017元/吨,瘦精煤(A7、S3、G80)上调30元至出厂价1275元/吨,瘦精煤(A10、S0.4、G45)下调100元至出厂价1500元/吨,贫瘦煤(A10、S0.4、G15)下调240元至出厂价1560元/吨,贫煤(A10.5、S0.4、G10)下调230元至出厂价1520元/吨;忻州地区气煤(S0.9、G60、回收55)下调66元至出厂价954元/吨。下游方面,焦钢企业利润有不同程度修复,对原料煤需求增加,且部分焦钢企业有冬储备库计划,对原料煤适量补库。综合来看,预计短期内炼焦煤市场主流偏弱运行,部分煤种下调后止跌回稳,部分煤种价格有上调预期。进口焦煤方面,下游市场对原料煤采购情绪有所回升,对进口煤询价稍有增加,支撑进口煤价暂稳,个别煤种因成交情况不佳,仍有下调预期。蒙煤方面,疫情形势依旧严峻,口岸日通关车辆下降至100车左右,且个别口岸依旧闭关,蒙煤进口量大幅减少,市场有价无市局面,贸易商报价仍有上调预期,蒙5原煤主流报价1550-1600元/吨,蒙5精煤主流报价1750元/吨左右。后期将重点关注疫情对蒙煤通关带来的影响。

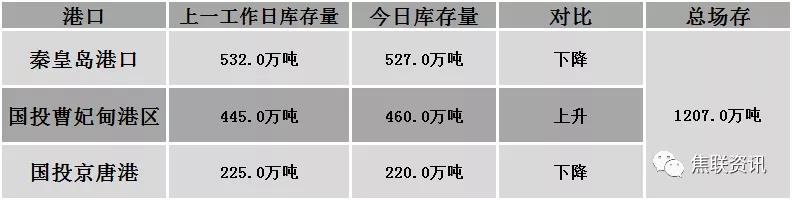

秦皇岛港铁路调入45.6万吨,装船50.6万吨,场存527万吨,锚地煤炭船舶43艘,预到44艘;国投曹妃甸港铁路调入32.6万吨,装船17.6万吨,场存460万吨,锚地煤炭船舶18艘,预到24艘;国投京唐港铁路调入13.4万吨,装船18.4万吨,场存220万吨,锚地煤炭船舶20艘,预到5艘。

公路运价情况

建材市场综述

上周五国内建材价格偏强运行,调整幅度10-50元,28个螺纹主要城市中,16个城市上涨,占比57.14%,11个城市持平,1个城市下跌。期货方面:螺纹2205开4290,最高4385,最低4295,收4384,涨88涨幅2.05%,上周五夜盘涨96涨幅2.22%;铁矿2205跌13跌幅2.08%,上周五夜盘涨22涨幅3.63%。钢厂调价:马钢上调10;山西黎城太行上调20;河南济钢上调30;南钢、首钢长治上调40;山西晋南钢铁、山西新金山等上调50。宏观方面:中国11月财新服务业PMI 52.1,前值53.8。下游方面:2021年1-11月,300城市住宅成交规划建面积7.1亿㎡,同比下降26.68%。行业方面:唐山市启动重污染天气Ⅱ级应急响应,多数钢铁企业实施生产调控;工信部:到2025年完成5.3亿吨钢铁产能超低排放改造;邯郸市重污染天气应急指挥部于12月3日16时起启动Ⅱ级应急响应,全市域严格按照应急减排有关要求落实各项应急减排措施。成交方面:螺纹持红上行,对现货市场仍有提振,周六周日期间商家报价有所上调,叠加山东、山西、河北等多地发布重污染天气预警,工业企业多执行生产调控,对钢价尚有底部支撑,然当前钢市仍处淡季,下游拿货需求有限,且当前冬储政策暂未出台,市场多持观望情绪,预计今日国内建材价格或将稳中个调运行。