焦炭方面,今日国内焦炭市场暂稳运行。供应方面,近期焦企厂内焦炭库存持续下滑,部分焦企库存已降至低位水平,加之受环保扰动限产力度加大,焦炭供应存在紧张预期,当前焦企订单量有所增加,出货压力减小,现山西地区主流准一级湿熄焦报2440-2700元/吨。需求方面,考虑到供应端存在趋紧预期,部分钢厂有提前备库行为,部分钢厂因冬奥会、环保等因素仍有限产安排,对焦炭以按需采购为主。港口方面,港口焦炭现货稳中偏强运行,随着焦企对焦价提涨范围陆续扩大,市场氛围较为活跃,贸易商询货增加,采购积极性提高,现港口准一级冶金焦主流现汇出库价2750-2850元/吨。综合来看,钢厂对焦炭采购积极性提高,加之部分贸易商分流货源,焦炭供应稍显紧张,焦企提涨情绪较浓,然钢厂受环保等因素影响限产预期仍存,多暂未回应本轮提涨,预计短期内焦炭市场或将稳中偏强运行,后期需持续关注环保政策、原料煤价格对焦价支撑情况、煤焦钢库存情况、焦钢企业限产情况、焦炭供需情况、钢厂复产情况、冬奥会相关政策等对焦炭市场的影响。

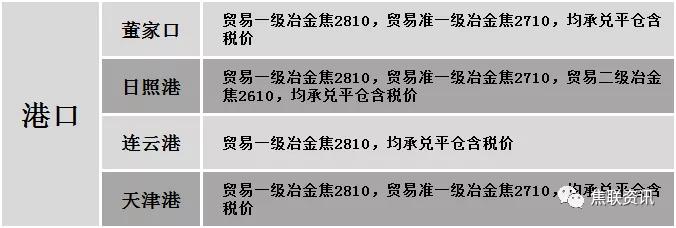

港口焦炭价格

今日国内炼焦煤市场主流偏稳,个别地区部分煤种价格略有上调。近日山西吕梁地区发生一起盗采煤致透水事故,国家矿山安全监察局对主产地区安全生产检查愈加趋严,且近期陕西地区为确保安全生产,陕西安委会下发通知称,截止2022年1月15日采取综合检查与行业检查等方式相结合,部分煤矿产量有所减少,叠加多地煤矿因年度任务即将完成,个别已停产,市场供应或稍有收紧,且线上竞拍存有溢价现象,支撑煤价向好运行。现山西吕梁地区肥煤(A14、S0.65、G85)上调30元至出厂价1730元/吨;忻州地区1/3焦原煤(S0.8、G80、回收35)上调40元至出厂价540元/吨;太原地区主焦煤(A9.5、S0.5、G85)上调100元至出厂价2300元/吨,瘦煤(A10、S0.8、G20)上调250元至出厂价1700元/吨。下游方面,在安全环保检查愈加趋严下,焦钢企业限产力度进一步加大,对原料煤多按需采购为主,然近期焦钢企业对原料煤需求转好,且部分企业受冬储及春节影响,仍有较高的补库需求。综合来看,预计短期内炼焦煤市场主稳趋强运行。进口焦煤方面,年底将至国内煤矿安全检查趋严,国内焦煤市场供应或有所紧张,影响下游市场对进口煤需求转好,支撑进口煤价暂稳。蒙煤方面,口岸日通关车辆维持低位,进口蒙煤资源依旧偏少,贸易商惜售心理较强,低价资源逐步减少,蒙5原煤主流报价1680-1800元/吨,蒙5精煤主流报价1900-1950元/吨左右。

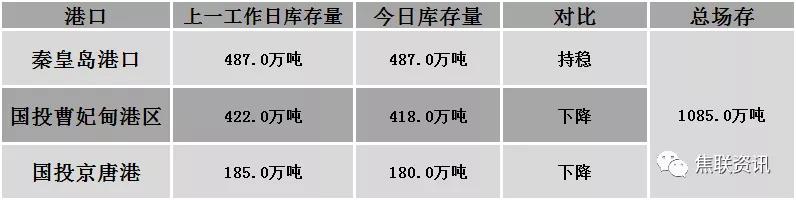

秦皇岛港铁路调入55.8万吨,装船55.8万吨,场存487万吨,锚地煤炭船舶55艘,预到34艘;国投曹妃甸港铁路调入22.7万吨,装船26.7万吨,场存418万吨,锚地煤炭船舶34艘,预到9艘;国投京唐港铁路调入13.4万吨,装船18.4万吨,场存180万吨,锚地煤炭船舶13艘,预到2艘。

公路运价情况

建材市场综述

昨日国内建材价格偏强运行,调整幅度10-40元,28个螺纹主要城市中,15个城市上涨,占比53.57%,11个城市持平,2个城市下跌。期货方面:螺纹2205开4436,最高4354,最低4428,收4529,涨108涨幅2.44%;铁矿2205涨18涨幅2.75%。钢厂调价:长江钢铁、山西晋南钢铁、广西桂鑫、重庆永航、内蒙古亚新等上调10-20;首钢长治、山西晋钢、山西新金山、河南济钢等上调30;宝武鄂钢上调50;山东石横特钢及莱钢永锋下调30。宏观方面:发改委:1-11月份全国全社会用电量同比增长11.4%;商务部:1-11月,中国实际使用外资金额10422亿元人民币,同比增长15.9%。下游方面:中汽协:2021年11月,中国品牌乘用车共销售102.2万辆,环比增长7.3%,同比增长7.2%。库存方面:本周五大主要钢材品种总库存1351.41万吨,较上周同期降79.02万吨,其中社会库存降52.95万吨至909.84万吨,钢厂库存降26.07万吨至441.57万吨。行业方面:唐山高炉企业继续执行停产管控,丰润区调坯轧钢厂暂未收到继续停产要求,按原计划复产。成交方面:期螺持红上行,带动现货市场报价窄幅上调,然终端需求释放缓慢,市场实际成交表现一般,考虑到近期期货盘面及成本端价格有所上涨,对建材价格底部支撑较强,预计今日国内建材价格或将稳中个涨运行。