焦炭方面,今日国内焦炭市场暂稳运行,市场暂时维持焦钢博弈局面。供应方面,近期上游煤矿安全检查频繁,原料煤供应或受影响,叠加煤价反弹,对焦炭成本端支撑进一步加强,焦企提涨意愿不减,当前焦企开工率受环保等因素影响没有明显提升,出货压力较小,厂内库存多低位运行,现山西地区主流准一级湿熄焦报2440-2700元/吨。需求方面,下游钢厂需求好转,部分钢厂积极采购,适当补库,部分钢厂高炉计划复产,对焦炭提前备库。港口方面,两港库存小幅上升,近期市场情绪回落,贸易商观望态度增加,集港积极性有所降低,现港口准一级冶金焦主流现汇出库价2800-2850元/吨。综合来看,近期产地环保检查较为频繁,影响焦企限产较为严格,焦炭供应存在紧张趋势,下游钢厂对焦炭采购积极性有所提高,预计短期内焦炭市场主流或稳中偏强运行,后期需持续关注环保政策、原料煤对焦价支撑情况、煤焦钢库存情况、焦钢企业限产情况、焦炭供需情况、钢厂复产情况、冬奥会相关政策等对焦炭市场的影响。

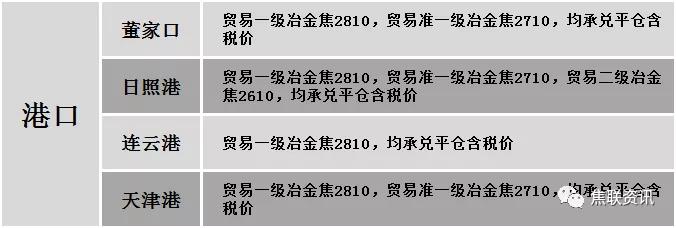

港口焦炭价格

秦皇岛港铁路调入56.9万吨,装船57.9万吨,场存491万吨,锚地煤炭船舶55艘,预到16艘;国投曹妃甸港铁路调入21.0万吨,装船32.0万吨,场存429万吨,锚地煤炭船舶26艘,预到9艘;国投京唐港铁路调入13.4万吨,装船16.4万吨,场存176万吨,锚地煤炭船舶10艘,预到4艘。

公路运价情况

建材市场综述

昨日国内建材价格主流上涨运行,调整幅度10-70元,28个螺纹主要城市中,21个城市上涨,占比75%,5个城市持平,2个城市下跌。期货方面:螺纹2205开4498,最高4595,最低4469,收4475,跌46跌幅1.02%;铁矿2205跌9跌幅1.32%。钢厂调价:河南济源、南钢、重庆永航、山西中阳等上调20-30;山西晋钢、山东莱钢永锋及石横特钢、柳钢、山西高义等上调30-70;河钢下调20;中天钢铁旬价格上调100。宏观方面:中国央行将一年期贷款市场报价利率(LPR)调整至3.8%,五年期贷款市场报价利率(LPR)维持在4.65%。上游方面:海关总署:11月国内进口钢坯182.59 万吨,环比增长46.0%。下游方面:海关总署:我国11月船舶出口357艘,同比下降73.8%。行业方面:2021年中天12-3期计划量,螺纹6折(上期6折)、线材和盘螺5折(上期5折);永钢12-3期计划量,螺纹3.5折(上期4.5折),线材和盘螺5折(上期5.5折),另外,永钢12-3期对宁波地区螺纹计划量2折(上期2折),线材和盘螺4折(上期5折);沙钢对12月份计划量5折(上月5.5折),盘螺计划量2折(上月4折);海关总署:2021年11月,中国出口钢铁板材286万吨,同比增长2.3%;四川德胜计划12月25日起一座450m³高炉率先复产,27日左右再复产一座450m³高炉,2022年1月5日起1250m³高炉复产。成交方面:期螺冲高回落,现货市场情绪随之走弱,商家早间报价多有上调,但随着盘面下行及终端需求放量有限,现货市场实际成交表现一般,贸易商多以观望为主,考虑到当前各地环保政策暂未放松,且成本端支撑仍在,预计今日国内建材价格或将稳中个调运行。