焦炭方面,今日国内焦炭市场暂稳运行。供应方面,近期焦企厂内焦炭库存持续下滑至低位水平,加之焦企受环保检查等因素影响开工率较低,部分焦企小幅限产,焦炭供应存在紧张趋势。当前焦企出货情况较好,订单量有所增加,部分焦企有车等货现象,现山西地区主流准一级湿熄焦报2440-2700元/吨。需求方面,当前主流钢厂暂未回应本轮焦炭提涨,部分地区钢厂有提前备库现象,对焦炭需求较好,部分地区对焦炭仍以按需采购为主。港口方面,两港库存小幅上涨,市场情绪尚可,贸易商集港意愿一般,现港口准一级冶金焦主流现汇出库价2800-2850元/吨。综合来看,下游钢厂采购积极性提高,部分钢厂存在提前补库的现象,焦企出货情况转好,焦炭供需局面有所好转,预计短期内焦炭市场主流或稳中偏强运行,后期需持续关注环保政策、原料煤对焦价支撑情况、煤焦钢库存情况、焦钢企业限产情况、焦炭供需情况、钢厂复产情况、冬奥会相关政策等对焦炭市场的影响。

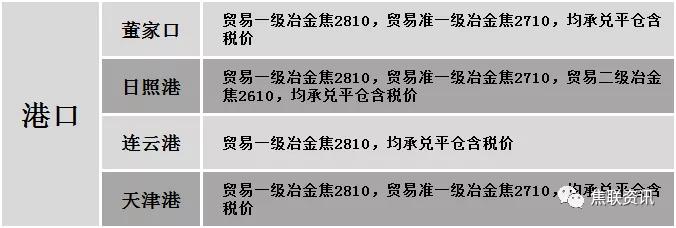

港口焦炭价格

秦皇岛港铁路调入53.1万吨,装船50.1万吨,场存496万吨,锚地煤炭船舶50艘,预到28艘;国投曹妃甸港铁路调入23.5万吨,装船24.5万吨,场存430万吨,锚地煤炭船舶22艘,预到6艘;国投京唐港铁路调入13.4万吨,装船21.4万吨,场存164万吨,锚地煤炭船舶13艘,预到3艘。

公路运价情况

建材市场综述

昨日国内建材价格偏弱运行,调整幅度10-80元,28个螺纹主要城市中,17个城市下跌,占比60.71%,11个城市持平。期货方面:螺纹2205开4429,最高4488,最低4403,收4479,涨25涨幅0.56%;铁矿2205跌4.5跌幅0.65%。钢厂调价:重钢、马钢、济源钢铁等下调20-30;山西中阳、南钢、内蒙古亚新、山东莱钢永锋及石横特钢等下调40-50。下游方面:乘联会:12月狭义乘用车零售销量预计205.0万辆,同比下降10.4%。库存方面:本周五大主要钢材品种总库存1296.39万吨,较上周同期降55.02万吨,其中社会库存降31.33万吨至878.51万吨,钢厂库存降23.69万吨至417.88万吨。行业方面:世界钢铁协会:11月全球64个纳入世界钢协统计的国家和地区粗钢产量为1.433亿吨,较2020年同比下降9.9%;商务部:11月钢材价格环比下降8.6%,同比上涨23%,其中,螺纹钢、高速线材、热轧带钢价格环比分别下降10.1%、9.4%和7.7%。成交方面:期螺触底反弹,现货市场情绪未有明显好转,商家对建材报价仍以下调为主,然终端需求释放量有限,现货市场实际成交表现不佳,考虑到部分地区钢厂仍有检修限产现象,且成本端价格支撑力度较强,预计今日国内建材价格或将稳中个调运行。