焦炭方面,今日国内焦炭市场稳中向好运行,山西、河南、内蒙等地区部分焦企再次对焦价提涨120元/吨。供应方面,焦企生产较为稳定,出货较为顺畅,厂内库存多维持低位运行,部分焦企厂内已无库存,且考虑到部分焦企受环保扰动或有限产预期,焦炭供应或趋于紧张,焦企对焦价提涨意愿不减,现山西地区主流准一级湿熄焦报2440-2700元/吨。需求方面,部分钢厂高炉存在复产预期,对焦炭采购力度较大,且经过一段时间的补库,部分钢厂库存已达到中高位水平,当前钢厂高炉利用率尚可,对焦炭适当补库。港口方面,两港库存稳中有涨,贸易商集港速度稍有放缓,部分贸易商观望态度增加,现港口准一级冶金焦主流现汇出库价2800-2850元/吨。综合来看,近期在环保等因素扰动下焦炭供应或将减少,而在能耗双控即将结束、高炉陆续复产的背景下,钢厂对焦炭需求好转,采购积极性提高,预计短期内焦炭市场主流或稳中偏强运行,后期需持续关注环保政策、原料煤对焦价支撑情况、煤焦钢库存情况、焦钢企业限产情况、焦炭供需情况、钢厂复产情况、冬奥会相关政策等对焦炭市场的影响。

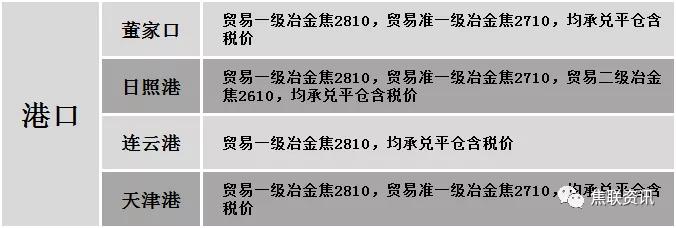

港口焦炭价格

秦皇岛港铁路调入45.7万吨,装船30.7万吨,场存511万吨,锚地煤炭船舶62艘,预到24艘;国投曹妃甸港铁路调入25.2万吨,装船23.2万吨,场存432万吨,锚地煤炭船舶23艘,预到8艘;国投京唐港铁路调入16.0万吨,装船6.0万吨,场存174万吨,锚地煤炭船舶13艘,预到4艘。

公路运价情况

建材市场综述

上周五国内建材价格稳中涨跌互现,调整幅度10-30元,28个螺纹主要城市中,16个城市持平,占比57.14%,8个城市上涨,4个城市下跌。期货方面:螺纹2205开4481,最高4545,最低4479,收4519,涨69涨幅1.55%,上周五夜盘跌91跌幅2.02%;铁矿2205涨27涨幅3.93%,上周五夜盘持平。钢厂调价:周六周日期间马钢下调20;首钢长治、长治兴宝等下调30;山西中阳、山西建邦等下调50-60。宏观方面:财政部:1-11月,国有企业利润总额41434.9亿元,同比增长40.2%,两年平均增长13.8%。行业方面:中钢协:2021年12月中旬重点钢铁企业钢材库存量为1357.0万吨,旬环比增加22.75万吨,上升1.71%;2021年12月中旬重点钢企生铁、粗钢、钢材日均产量分别为163.63万吨、189.05万吨、183.05万吨,旬环比分别下降0.33%、2.66%、-1.73%;商务部:12月13日至19日,钢材价格略有回升,其中高速线材、螺纹钢、普通中板价格分别为每吨5060元、4849元和5162元,分别上涨0.2%、0.2%和0.1%;12月23日晚间,山西建龙对一座1080m³高炉修风检修,计划1月初恢复生产,日影响铁水产量约在0.35万吨。成交方面:上周五夜盘黑色系期货盘面多数跳水,期螺随之下行,带动现货市场情绪走弱,周六周日期间商家报价多数下调,然终端需求持续疲软,下游多按需采购,且当前冬储价格与往年相比偏高,叠加各地疫情管控措施趋严,现货市场实际成交量有限,近期部分地区环保政策或有放松,钢厂开工率或将逐步回升,然成本端价格未有下滑迹象,预计今日国内建材价格或将稳中偏弱运行。