焦炭方面,今日国内焦炭市场稳中偏强运行,河北地区个别钢厂接受焦炭采购价格上调100-120元/吨,焦炭首轮提涨落地范围有所扩大。供应方面,随着原料煤价格回涨,焦企生产成本增加,利润降低,部分焦企甚至有亏损的情况,加之环保检查频繁,焦企开工率稍受影响,部分焦企执行30-40%的限产比例,焦炭供应量或减少,现山西地区主流准一级湿熄焦报2440-2700元/吨。需求方面,下游钢厂对焦炭需求较好,部分钢厂提前备库,且近期钢厂复产预期增强,对焦炭采购量增加,接受焦价提涨的范围逐步扩大,叠加供应端存在紧张趋势,主流钢厂或于近日接受首轮提涨。港口方面,市场交投氛围一般,港口报价以稳为主,贸易商集港节奏稍有放缓,部分贸易商出货积极性较高,现港口准一级冶金焦主流现汇出库价2750-2800元/吨。综合来看,下游需求好转,采购积极性提高,焦企对焦价持乐观心态,且煤价反弹对焦价提涨有一定支撑,预计短期内焦炭市场主流或稳中偏强运行,焦炭首轮提涨近期将全面落地。后期需持续关注环保政策、原料煤对焦价支撑情况、煤焦钢库存情况、焦钢企业限产情况、焦炭供需情况、钢厂复产情况、冬奥会相关政策等对焦炭市场的影响。

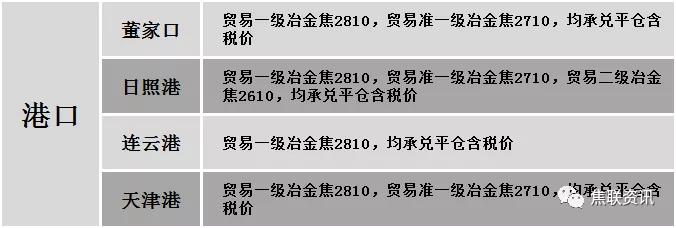

港口焦炭价格

秦皇岛港铁路调入37.2万吨,装船48.2万吨,场存475万吨,锚地煤炭船舶38艘,预到19艘;国投曹妃甸港铁路调入27.7万吨,装船17.7万吨,场存442万吨,锚地煤炭船舶26艘,预到4艘;国投京唐港铁路调入17.6万吨,装船15.6万吨,场存174万吨,锚地煤炭船舶9艘,预到1艘。

公路运价情况

建材市场综述

昨日国内建材价格偏弱运行,调整幅度10-50元,28个螺纹主要城市中,15个城市下跌,占比53.57%,12个城市持平,1个城市上涨。期货方面:螺纹2205开4321,最高4368,最低4265,收4282,跌25跌幅0.58%;铁矿2205涨6.5涨幅0.98%。钢厂调价:山西晋南钢铁、江苏鸿泰等下调30;山西高义、山西建邦、山西新金山等下调50。宏观方面:商务部:做好大宗商品进口工作,积极保障大宗商品国内供给。库存方面:本周五大主要钢材品种总库存1295.73万吨,较上周同期降0.66万吨,其中社会库存降3.68万吨至874.83万吨,钢厂库存增3.02万吨至420.90万吨。行业方面:2021年12月份钢铁流通业PMI总指数为46.03%,较上月升2.2个百分点;玉昆钢铁于2022年1月1日开始对一条线材产线停产检修15天,日均影响高线产量0.22万吨;泉州闽光于2021年12月30日起-2022年1月6日对大螺、盘线两条生产线进行为期7天停产检修计划,届时将影响产量约4.55万吨;重庆钢铁计划于12月31日上午对2700mm中厚板生产线进行检修,复产日期待定,日均影响产量0.33万吨;安徽省圣戈班管道系统有限公司计划1月上旬对高炉进行检修,大概检修25天左右,生铁日均影响量约700吨。成交方面:期螺震荡下行,现货市场情绪随之走弱,近期终端需求逐步收缩,且临近元旦假期,商家为回笼资金多有低价出货现象,考虑到各地钢厂陆续出台冬储政策,叠加原料端价格暂处较高位置,预计今日国内建材价格或将稳中个调运行。