焦炭方面,今日国内焦炭市场暂稳运行。供应方面,近期焦企利润有所修复,生产较为积极,部分焦企有提产的情况,焦炭产量小幅增加,且焦企走货顺畅,厂内焦炭库存大多维持低位水平,考虑到冬奥会或影响钢厂限产预期增强,个别焦企存在回调焦炭价格的情况,影响市场情绪稍有转弱,现山西地区主流准一级湿熄焦报2940-3100元/吨。需求方面,冬奥会来临之际,部分地区钢厂或有限产计划,加之经过焦价多轮上调,钢厂利润下滑,部分钢厂暂无接受本轮提涨的想法,考虑到当前焦炭运输受天气、疫情等因素略显不佳,部分钢厂对焦炭采购需求较好。港口方面,港口焦炭现货偏弱运行,市场成交一般,部分贸易商出货积极性提高,现港口准一级冶金焦主流现汇出库价3050-3100元/吨。综合来看,钢厂对焦炭需求较好,焦企出货积极性较高,然考虑到后期钢厂或有限产安排,部分焦企心态稍有转弱,对焦炭观望情绪增加,预计短期内焦炭市场或将暂稳运行。后期需持续关注环保政策、原料煤对焦价支撑情况、煤焦钢库存情况、焦钢企业限产情况、焦炭供需情况、钢厂复产情况、冬奥会相关政策等对焦炭市场的影响。

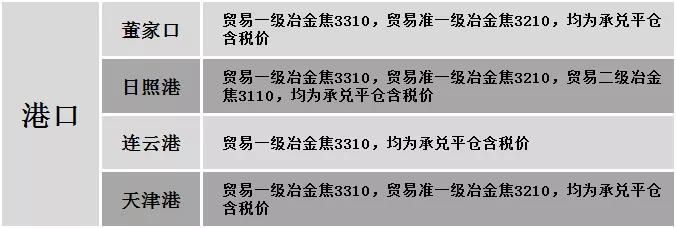

港口焦炭价格

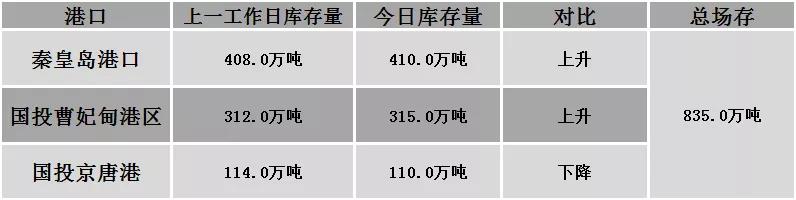

秦皇岛港铁路调入52.3万吨,装船50.3万吨,场存410万吨,锚地煤炭船舶49艘,预到25艘;国投曹妃甸港铁路调入22.7万吨,装船19.7万吨,场存315万吨,锚地煤炭船舶17艘,预到12艘;国投京唐港铁路调入8.4万吨,装船12.4万吨,场存110万吨,锚地煤炭船舶8艘,预到2艘。

公路运价情况

建材市场综述

昨日国内建材价格稳中偏强运行,调整幅度10-50元,28个螺纹主要城市中,17个城市持平,占比60.71%,10个城市上涨,1个城市下跌。期货方面:螺纹2205开4630收4713,最高4744最低4627,涨1368涨幅3.02%;铁矿2205开725收735,最高741.5最低718.5,涨30涨幅4.26%。钢厂调价:河钢上调10;内蒙古亚新、方大特钢等上调20;山西高义、山西晋南钢铁、山西建邦等上调30;水钢上调50;韶钢上调90。宏观方面:中电联:1-12月全国工业用电量55090亿千瓦时,同比增长9.1%,增速比上年同期提高6.4个百分点,占全社会用电量的比重为66.3%。下游方面:乘联会:1月第二周乘用车零售43.8万辆,同比下降2%,环比上周增长8%,较上月同期增长3%。行业方面:2022年中天1-3期计划量,螺纹4折(上期5折)、线材和盘螺4折(上期6折);永钢1-3期计划量,螺纹5.5折(上期6.5折),线材和盘螺6.5折(上期5折);沙钢对1月份计划量8折(上月5折),盘螺计划量10折(上月2折);辽宁天丰无缝管厂计划于春节期间安排检修,检修时间为1月26日-2月28日,预计影响产量1.02万吨。成交方面:期螺大幅走高,市场情绪有所升温,部分商家报价小幅探涨,考虑到近期原料端价格支撑力度较强,且钢材主产地受采暖季生产调控政策影响,钢厂限产幅度有所增加,叠加钢厂利润收缩,商家对后市仍有看涨预期,预计今日国内建材价格或将稳中窄幅上调运行。