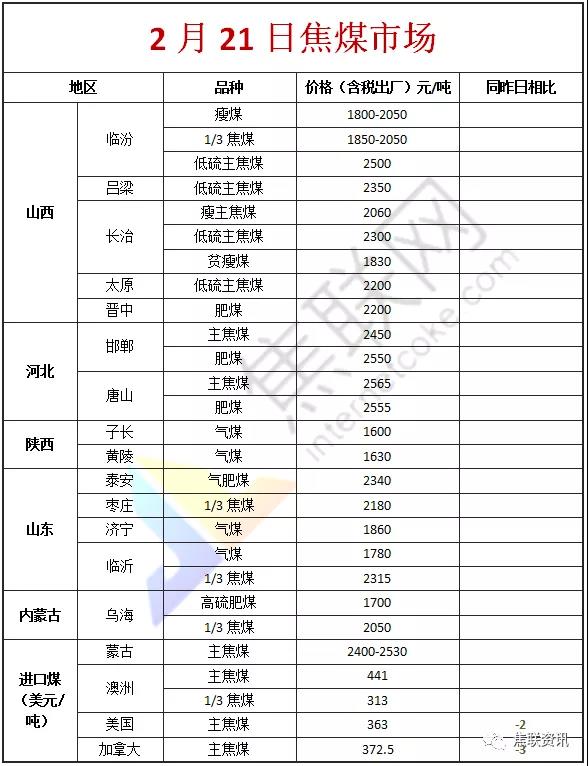

焦炭方面,今日国内焦炭市场暂稳运行,个别焦企对焦价提涨200元/吨。供应方面,焦企开工暂稳运行,销售情况较好,出货较为顺畅,厂内库存压力得到有效缓解,考虑到下游需求增加预期较强,部分焦企心态有所转变,捂货惜售心理有所增加,现山西地区主流准一级湿熄焦报2500-2650元/吨。需求方面,钢厂复产预期较强,高炉利用率或提高,对焦炭日耗或将增加,部分钢厂开始适当增库,对焦炭采购积极性有所提高,部分低库存钢厂多要求焦企加大送货力度。港口方面,近期港口市场交投氛围较为活跃,考虑到后期焦价或将向好发展,部分贸易商惜售待涨情绪较浓,现港口准一级冶金焦主流现汇出库价2930-2980元/吨。综合来看,近期钢厂补库需求较强,对焦炭采购积极性明显提高,带动焦企订单量增加,出货情况较好,对后市逐渐持乐观态度,焦炭市场拐点或将出现,预计短期内焦炭市场或稳中偏强运行。

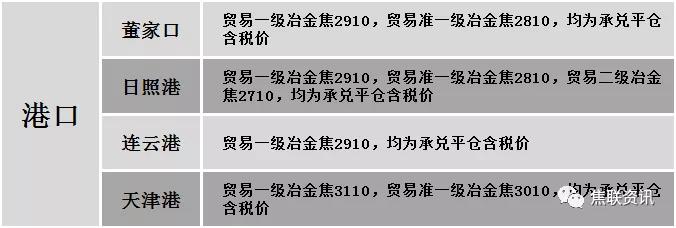

港口焦炭价格

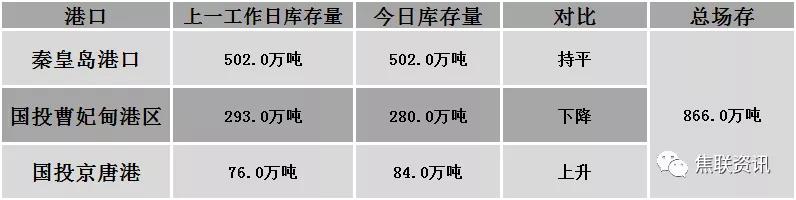

秦皇岛港铁路调入50万吨,装船50万吨,场存502万吨,锚地煤炭船舶44艘,预到17艘;国投曹妃甸港铁路调入21.8万吨,装船34.8万吨,场存280万吨,锚地煤炭船舶22艘,预到4艘;国投京唐港铁路调入14.3吨,装船6.3万吨,场存84万吨,锚地煤炭船舶9艘,预到0艘。

公路运价情况

建材市场综述

上周五国内建材价格偏弱运行,调整幅度10-60元,28个螺纹主要城市中,17个城市下跌,占比60.71%,9个城市持平,2个城市上涨。期货方面:螺纹2205开4666收4779,最高4798最低4659,涨35涨幅0.74%,上周五夜盘涨72涨幅2.20%;铁矿2205开673收684.5,最高691最低661.5,跌9.5跌幅1.37%,上周五夜盘涨8涨幅1.19%。宏观方面:交通运输部:2022年1月,中国运输生产指数(CTSI)为148.5点,同比下降2.0%;1月份,全国铁路发送货物41266万吨,同比增加480万吨、增长1.2%。下游方面:中汽协:2022年1月乘用车共销售218.6万辆,环比下降9.7%,同比增长6.7%;今年1月全球新船订单量为307万修正总吨(CGT),环比增加72%,其中中国承接订单量147万修正总吨,占比48%,位居全球第一。行业方面:2022年中天2-3期计划量,螺纹6折(上期3折)、线材和盘螺7折(上期3折);永钢2-3期计划量,螺纹4.5折(上期3.5折),线材和盘螺9折(上期9折);沙钢对2月份计划量5.5折(上月8折),盘螺计划量10折(上月10折)。成交方面:期螺震荡上行,现货市场情绪较好,随着冬奥会结束,部分地区钢厂有复产现象,且下游施工单位陆续开工,对钢材需求逐步释放,现货市场实际成交情况明显好转,考虑到后期终端需求将集中释放,且煤焦等成本端现货价格或有企稳反弹迹象,对建材价格支撑力度较强,预计今日国内建材价格或将稳中个涨运行。