焦炭方面,今日国内焦炭市场稳中偏强运行,焦炭第一轮提涨范围逐步扩大。供应方面,近期原料端煤价回涨,对焦炭价格支撑力度进一步加大,且下游需求回升,焦企心态较为乐观,对后市多持看涨态度。当前焦企出货较为顺畅,厂内库存有不同程度的下滑,且焦企焦炭预售订单充足,部分焦企已暂停预售,产地车等货现象较多,带动部分地区运费上涨,现山西地区主流准一级湿熄焦报2500-2650元/吨。需求方面,冬奥会结束,部分地区钢厂准备复产,对焦炭采购积极性明显回升,考虑到贸易商进场将分流货源,部分低库存钢厂补库力度加大,部分钢厂有小幅加价采购的现象。港口方面,两港库存有所上升,市场交投氛围较为活跃,贸易商集港积极性有所增强,询货较为积极,部分贸易商已落实本轮涨价,港口报价存在上涨情况,现港口准一级冶金焦主流现汇出库价3000-3080元/吨。综合来看,钢厂刚需增加,采购心态有所转变,焦企心态逐渐转好,焦炭供需面向好发展,预计短期内焦炭市场或稳中偏强运行,后期需持续关注环保政策、焦炭库存变化、焦钢企业限产情况、焦炭供需情况、钢厂复产情况等对焦炭市场的影响。

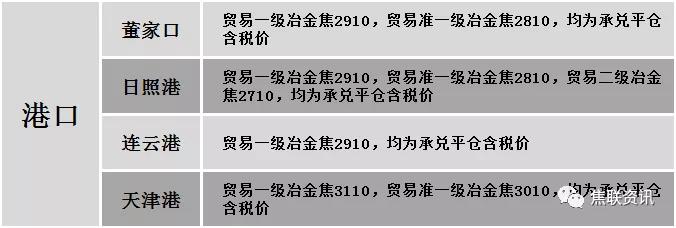

港口焦炭价格

秦皇岛港铁路调入48.8万吨,装船48.3万吨,场存497.5万吨,锚地煤炭船舶50艘,预到21艘;国投曹妃甸港铁路调入28.6万吨,装船15.6万吨,场存287万吨,锚地煤炭船舶20艘,预到3艘;国投京唐港铁路调入11.8吨,装船5.8万吨,场存104万吨,锚地煤炭船舶9艘,预到1艘。

公路运价情况

建材市场综述

昨日国内建材价格稳中偏强运行,调整幅度10-50元,28个螺纹主要城市中,15个城市持平,占比53.57%,11个城市上涨,2个城市下跌。期货方面:螺纹2205开4785收4845,最高4848最低4751,涨115涨幅2.43%;铁矿2205开688.5收707,最高708.5最低668.5,涨32涨幅4.74%。钢厂调价:长江钢铁、山西高义等上调10;山东莱钢永锋及石横特钢、长治兴宝等上调30;山西晋南钢铁下调30。宏观方面:中国2月1年期贷款市场报价利率(LPR)为3.7%,预期为3.7%,上月为3.7%,5年期LPR为4.6%,预期为4.6%,上月为4.6%。下游方面:国家统计局:1月份,一线城市新建商品住宅销售价格同比上涨4.4%,涨幅与上月相同,二手住宅同比上涨4.1%,涨幅比上月回落1.2个百分点;国际船舶网:2022年2月7日至2022年2月20日,全球船厂共接获18+2艘新船订单,其中中国船厂获得6+2艘新船订单。行业方面:唐山丰润区、迁安等地区相继解除重点时段空气质量保障措施,部分钢厂高炉陆续复产;中钢协:2022年1月下旬,重点统计钢铁企业共生产粗钢2214.96万吨、生铁1919.86万吨、钢材2129.95万吨;唐山市下发《唐山打造精品钢铁万亿级产业的若干措施(征求意见稿)》,除重大活动保障、重污染天气应急预警外,2022年市级层面不再实行常态化减排措施,企业符合环保相关要求、达标排放即可自主生产。成交方面:黑色系期货持红上行,现货市场整体情绪较好,部分商家报价小幅上调,市场实际成交较前期有所好转,考虑到当前部分地区钢厂环保管控有所放松,钢材产量随之增加,然煤焦等成本端价格涨势较强,且终端需求开始释放,商家对建材多有挺价心理,预计今日国内建材价格或将稳中个调运行。