焦炭方面,今日国内焦炭市场偏强运行,随着华北主流钢厂接受焦炭采购价格上调200元/吨,焦炭首轮提涨基本落地执行。供应方面,部分焦企受环保等因素影响仍执行一定的限产比例,且下游需求回升下,焦企焦炭库存压力几无,焦炭供应较为紧张,加之近期煤价不断回涨,焦企利润仍有亏损现象,部分焦企对焦价仍持看涨态度,现山西地区主流准一级湿熄焦报2750-2930元/吨。需求方面,焦炭市场看涨情绪较浓,受买涨不买跌影响,钢厂对焦炭采购积极性提高,加之部分贸易商入市采购分流货源,部分钢厂焦炭到货情况不理想,钢厂多加大补库力度。港口方面,港口焦炭现货暂稳运行,两港库存呈增长趋势,贸易商心态较好,惜售待涨心理增强,出货积极性不高,现港口准一级冶金焦主流现汇出库价3100-3150元/吨。综合来看,当前钢厂对焦炭积极采购,焦企销售情况较好,焦炭供需面逐渐向好发展,焦炭市场看涨情绪较浓,预计短期内焦炭市场或稳中偏强运行,后期需持续关注环保政策、焦炭库存变化、焦钢企业限产情况、焦炭供需情况、钢厂复产情况等对焦炭市场的影响。

港口焦炭价格

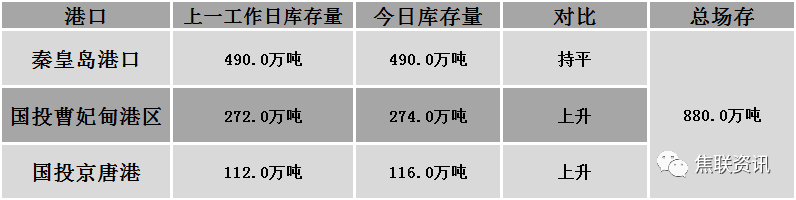

秦皇岛港铁路调入45.5万吨,装船45.5万吨,场存490万吨,锚地煤炭船舶52艘,预到27艘;国投曹妃甸港铁路调入24.3万吨,装船22.3万吨,场存274万吨,锚地煤炭船舶16艘,预到7艘;国投京唐港铁路调入12.6吨,装船8.6万吨,场存116万吨,锚地煤炭船舶11艘,预到4艘。

公路运价情况

建材市场综述

昨日国内建材价格弱势运行,调整幅度10-70元,28个螺纹主要城市中,21个城市下跌,占比75%,7个城市持平。期货方面:螺纹2205开4788收4637,最高4808最低4622,跌138跌幅2.89%;铁矿2205开701收703,最高717最低689,涨3涨幅0.43%。钢厂调价:攀钢钢城下调20;长治兴宝下调30;山西晋南钢铁下调40;首钢长治下调50;成都成实下调50-70。库存方面:本周五大主要钢材品种总库存2395.02万吨,较上周同期增94.94万吨,其中社会库存增86.25万吨至1756.86万吨,钢厂库存增8.69万吨至638.16万吨。行业方面:中钢协:2022年2月中旬,重点统计钢铁企业共生产粗钢1898.90万吨、生铁1683.58万吨、钢材1809.02万吨;商务部:上周(2月14日至2月20日)钢材价格略有回落,其中高速线材、螺纹钢、热轧带钢价格分别为每吨5054元、4867元和4978元,分别下降0.8%、0.6%和0.6%。成交方面:黑色系期货盘面偏弱运行,期螺随之走弱,现货市场情绪稍有回落,商家为促进成交多有窄幅让利出货现象,现货市场实际成交多向低价资源靠拢,且当前钢厂高炉复工现象增多,钢材产量较前期明显上升,钢材价格上行压力渐显,然考虑到焦炭首轮提涨基本落地执行,焦煤价格亦呈涨势,建材价格仍有一定的底部支撑,预计今日国内建材价格或将稳中偏弱运行。