1焦炭重点关注

焦炭方面,今日国内焦炭市场偏强运行,随着华东、华北主流钢厂接受焦炭采购价格上调200元/吨,焦炭第三轮提涨全面落地执行,截止目前累涨600元/吨。供应方面,焦企开工正常,出货良好,心态乐观,然原料煤采购紧张,且两会期间环保政策限产仍有一定影响,焦企利润继续保持承压下行,焦炭供应持续趋紧,现山西地区主流准一级湿熄焦报3140-3350元/吨。需求方面,钢厂采购较为积极,补库需求明显增强,贸易商询货增加,部分地区钢厂进入短暂焖炉状态,对市场影响有限。港口方面,港口现货偏强运行,港口交投氛围较好,两港库存无较大变化,部分地区港口受疫情防控影响,库存增加幅度较小,且出口订单增多,贸易商囤货意愿较强,市场供应趋紧,现港口准一级冶金焦主流现汇出库价3580-3650元/吨。综合来看,下游刚性需求较好,对焦炭补库力度加大,带动焦企订单量增加,预计短期内焦炭市场或偏强运行,后期需持续关注环保政策、焦炭库存变化、焦钢企业限产情况、焦炭供需情况、钢厂复产节奏、残奥会及两会等对焦炭市场的影响。

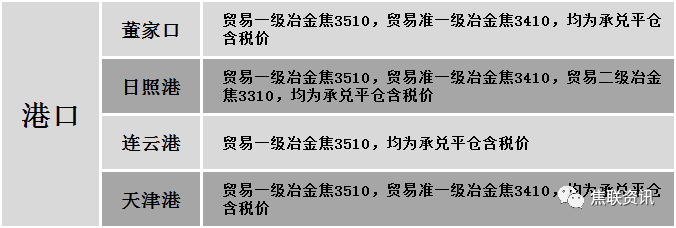

港口焦炭价格

今日国内炼焦煤市场继续强势运行。近期部分煤种价格上涨至高位,政策调控压力下,市场恐高心理凸显,个别贸易商开始小单成交,然焦煤市场供应维持偏紧局面,且贸易商及下游市场需求较好,厂内焦煤库存维持低位,支撑焦煤价格继续向好。现山西临汾地区主焦原煤(S0.5、G85、回收40)上调39元至出厂价2031元/吨,1/3焦煤(A10.5、S0.8、G85)上调450元至出厂价2650元/吨;吕梁地区主焦原煤(S0.5、G96、回收52)上调200元至出厂价1850元/吨;长治地区瘦主焦煤(A8、S0.5、G65)上调725元至3425元/吨,瘦煤(A8、S0.4、G70)上调600元至出厂价3400元/吨,贫瘦煤(A10、S0.4、G15)上调110元至出厂价1890元/吨,贫煤(A10.5、S0.4、G10)上调80元至出厂价1840元/吨;晋中地区主焦煤(A10、S1.3、G80)上调290元至出厂价2850元/吨;忻州地区气原煤(S0.6、G75、回收65)上调186元至出厂价1538元/吨;河北邯郸地区主焦煤(A10、S0.6、G80)上调300元至出厂价2750元/吨,肥煤(A11.5、S0.6、G90)上调300元至出厂价2850元/吨;邢台地区1/3焦煤(A9、S0.5、G85)上调100元至出厂价2270元/吨;山东枣庄地区1/3焦煤(A7、S0.8、G75)上调60元至出厂价2240元/吨,气煤(A7.5-8、S0.8、G73-75)上调60元至出厂价1890元/吨,肥煤(A9、S2.2、G95)上调60元至出厂价2600元/吨;临沂地区1/3焦煤(A9、S0.8、G85)上调60元至出厂价2375元/吨,气煤(A9、S0.5、G65)上调60元至出厂价1840元/吨;乌海地区主焦煤(A12、S0.8、G92)上调550元至出厂价2550元/吨,主焦煤(A10.5、S1.8、G80)上调150元至出厂价2500元/吨,1/3焦煤(A12、S0.8、G85)上调150元至出厂价2570元/吨,肥煤(A12、S0.8、G85-90)上调100-280元至出厂价2600-2650元/吨,肥煤(A12-13、S1.4-1.8、G85)上调100-150元至出厂价2350-2400元/吨,肥煤(A12、S2.4-2.5、G85-90)上调100-150元至出厂价2230-2300元/吨。下游方面,受两会及残奥会影响,部分焦钢企业稍有限产,然焦炭市场第三轮提涨落地,市场情绪较为乐观,对原料煤需求旺盛,个别到货情况不及预期的焦企仍积极补库。综合来看,预计短期内焦煤价格维持上涨趋势。进口焦煤方面,近期国际煤价持续高位,且国内焦煤价格延续上涨趋势,下游市场需求尚可,叠加港口可售资源有限,贸易商报价继续上涨。蒙煤方面,主要通关口岸恢复通关,日通关车辆维持在100车左右,后期通关车辆或仍有上升预期,然目前可售资源较少,贸易商报价继续探涨,蒙5原煤主流报价2300-2350元/吨左右,蒙5精煤主流报价2695元/吨左右。

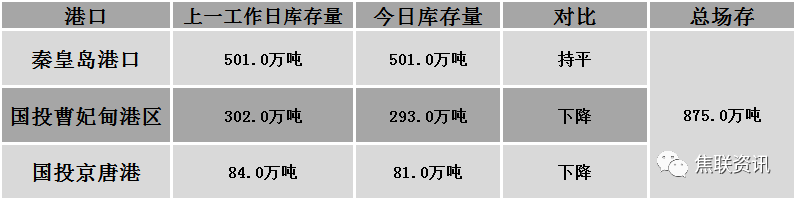

秦皇岛港铁路调入54.6万吨,装船54.6万吨,场存501万吨,锚地煤炭船舶60艘,预到20艘;国投曹妃甸港铁路调入25.2万吨,装船34.2万吨,场存293万吨,锚地煤炭船舶35艘,预到3艘;国投京唐港铁路调入10.9吨,装船13.9万吨,场存81万吨,锚地煤炭船舶18艘,预到3艘。

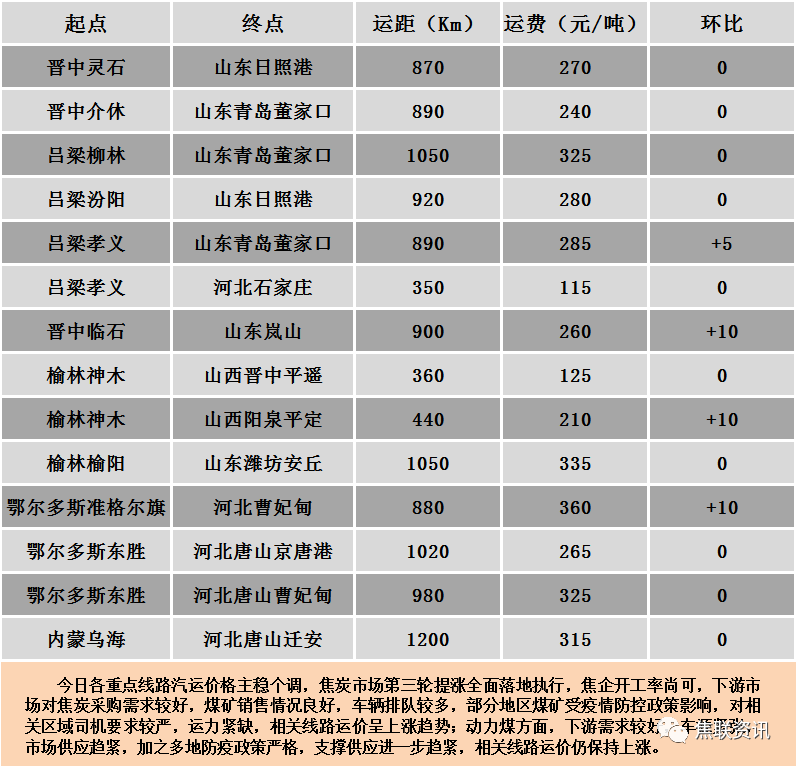

公路运价情况

建材市场综述

昨日国内建材价格弱势运行,调整幅度10-70元,28个螺纹主要城市中,23个城市下跌,占比82.14%,4个城市持平,1个城市上涨。期货方面:螺纹2205开4925收4907,最高5000最低4855,跌74跌幅1.49%;铁矿2205开830收812.5,最高853最低809.5,跌32.5跌幅3.85%。钢厂调价:南钢、江苏鸿泰等下调20;长江钢铁、新抚钢、江苏雨花等下调30;成都成实、玉溪玉昆、云南德胜、玉溪仙福等下调50;柳钢上调30。宏观方面:中国2月CPI同比增长0.9%,前值0.9%;中国2月PPI同比增长8.8%,前值9.1%;2022年2月中小企业发展指数(SMEDI)为89.2,按可比口径环比下降0.2点。下游方面:2月份中国小松挖掘机使用小时数达47.9小时,较1月环比降22.5小时或31.96%,较去年同期增4小时或9.11%。行业方面:2022年中天3-2期计划量,螺纹3折(上期3折)、线材和盘螺2折(上期2折);永钢3-2期计划量,螺纹5.5折(上期4.5折),线材和盘螺9折(上期9.5折);沙钢对3月份计划量8折(上月5.5折),盘螺计划量10折(上月10折)。成交方面:期螺持绿震荡,现货市场观望情绪较浓,终端对高价资源接受程度不高,商家为促进成交有窄幅让利现象,考虑到国家宏观政策对煤焦价格上行或有一定的阻力,钢价成本端重心或将难以持续上移,且钢坯、铁矿等价格稍有回落,市场看跌心理渐起,预计今日国内建材价格或将稳中偏弱运行。