1焦炭重点关注

焦炭方面,今日国内焦炭市场偏稳运行。供应方面,多地疫情爆发,汽运不畅,火运较为紧张,焦企采购、发运较为困难,焦企出现累库现象,当前焦企正积极调整,近期原料端煤价趋稳,个别煤种价格有下降预期,同时部分煤种出现流拍情况,焦企采购需求一般,观望情绪较浓,现山西地区主流准一级湿熄焦报3340-3550元/吨。需求方面,钢厂开工维持高稳,对焦炭需求旺盛,积极补库,部分地区钢厂受疫情影响,对焦炭需求一般,加之焦炭到货情况不理想,个别钢厂高炉开始焖炉、限产,库存保持低位运行。港口方面,港口焦炭现货稳中偏弱运行,疫情影响下,下游需求一般,运输受阻,贸易商集港较为谨慎,观望态度明显,现港口准一级冶金焦主流现汇出库价3550-3600元/吨。综合来看,受疫情影响,运输不畅,部分焦企出现累库情况,钢厂复产情况良好,对焦炭需求较好,但焦炭到货情况不佳,个别钢厂有焖炉、限产现象,预计短期内焦炭市场或偏稳运行,后期需持续关注环保政策、焦炭库存变化、焦钢企业限产情况、焦炭供需情况、钢厂复产节奏等对焦炭市场的影响。

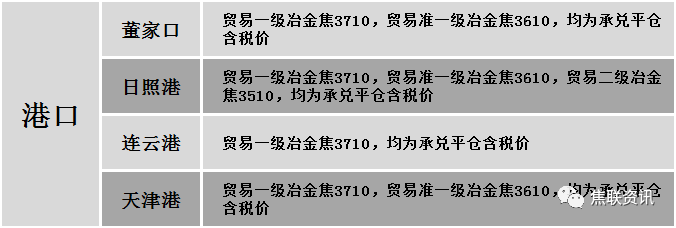

港口焦炭价格

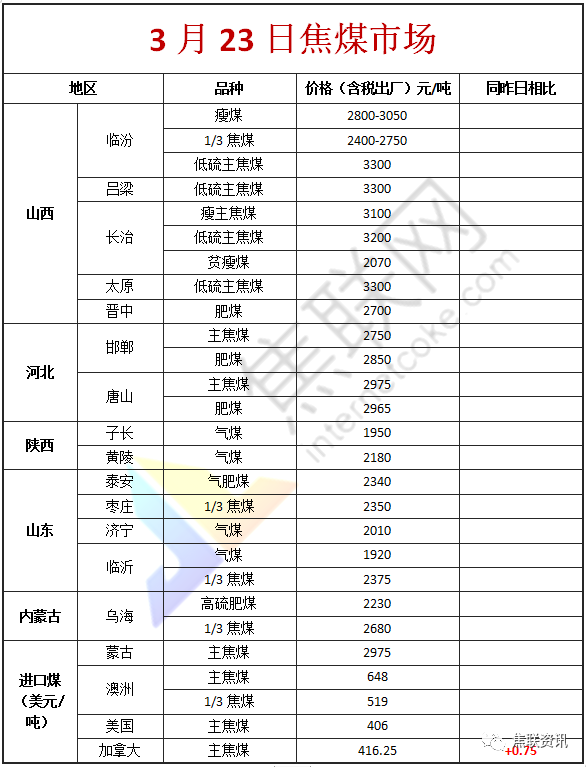

今日国内炼焦煤市场暂稳,部分调整运行。近期生态环境部发布第二轮第六批中央生态环境保护督查将对河北、内蒙古等5个省(区)和新疆生产建设兵团开展为期约1个月的督察进驻工作,督查中要求严格控制“两高”以及去产能“回头看”落实情况等,焦煤产量或有所减少,部分需求较好的优质资源,报价仍有上调,然受疫情影响,部分煤矿因发运受阻,厂内焦煤库存出现不同程度累积,报价稍有松动,且近期竞拍成交价格溢价幅度持续收窄,市场观望情况渐浓,煤矿报价多以稳为主,部分煤种小幅调整。现山西长治地区瘦煤(A7、S2.9、G70)竞拍价下调15元至2240元/吨;乌海地区主焦煤(A10.5、S1.8、G80)上调30元至出厂价2530元/吨,1/3焦煤(A12、S0.8、G85 )上调30元至出厂价2600元/吨,肥煤(A13、S1.4、G85)上调30元至出厂价2380元/吨,肥煤(A12、S0.8、G90)竞拍价下调140元至2460元/吨,肥煤(A12、S2.5、G90)竞拍价下调10元至2220元/吨。下游方面,受下游地区影响,部分焦钢企业原料煤到货情况不及预期,然其他地区部分焦钢企业因开工率提升,对原料煤仍有较高的补库需求。综合来看,预计短期内焦煤价格主稳,部分煤种稍显分化。进口焦煤方面,随着近期国内部分煤种价格下调,下游市场对进口煤采购积极性有所减弱,然可售资源有限,贸易商挺价意愿较强,个别进口煤种报价小幅探涨。蒙煤方面,口岸日通关车辆继续提升,目前已上升至213车左右,监管区蒙煤库存有小幅提升,且国内焦煤价格多有调整,终端采购积极性减弱,市场不及预期,贸易商报价暂以稳为主,蒙5原煤主流报价2400元/吨左右,蒙5精煤主流报价2975元/吨左右。

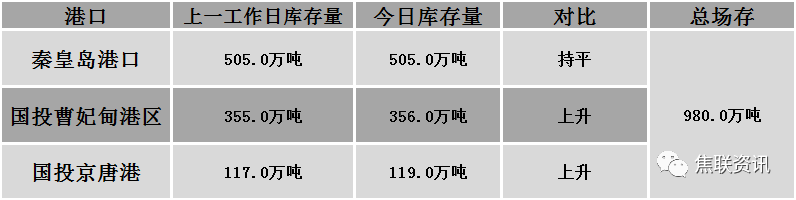

秦皇岛港铁路调入52.4万吨,装船52.4万吨,场存505万吨,锚地煤炭船舶54艘,预到25艘;国投曹妃甸港铁路调入27.7万吨,装船26.7万吨,场存356万吨,锚地煤炭船舶12艘,预到6艘;国投京唐港铁路调入10.1万吨,装船8.1万吨,场存119万吨,锚地煤炭船舶6艘,预到3艘。

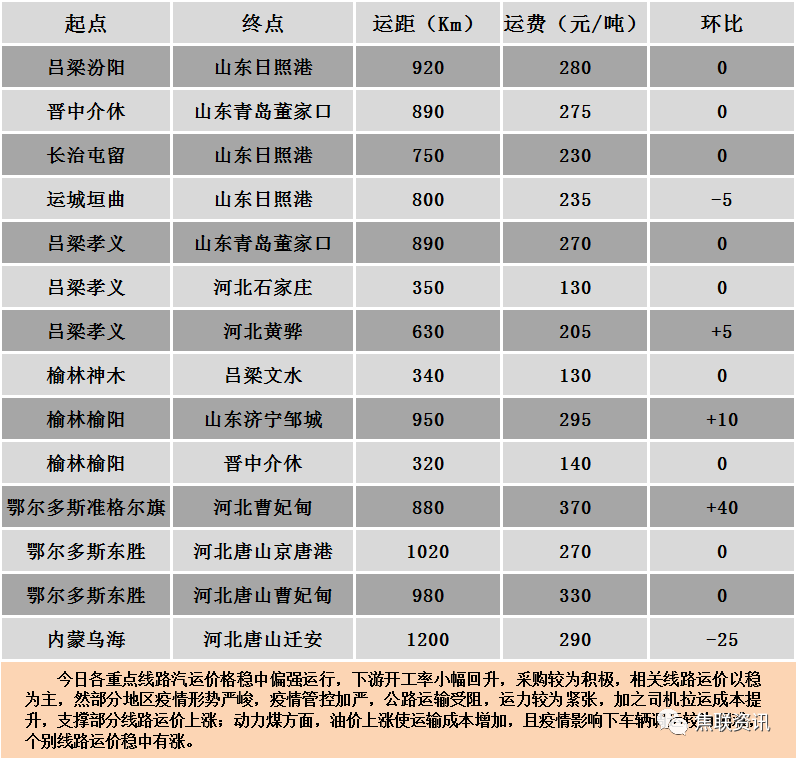

公路运价情况

建材市场综述

昨日国内建材价格涨跌互现,调整幅度10-30元,28个螺纹主要城市中,17个城市持平,占比60.71%,6个城市下跌,5个城市上涨。期货方面:螺纹2205开4909收4918,最高4955最低4897,跌8跌幅0.16%;铁矿2205开824.5收799,最高832最低797.5,跌30跌幅3.62%。钢厂调价:广西桂鑫上调20;山西高义上调30。宏观方面:财政部:2022年2月,全国发行新增债券4939亿元,其中一般债券1008亿元、专项债券3931亿元。行业方面:山西省工业和信息化厅印发《山西省钢铁企业改造提升2022年行动计划》,计划指出,推进钢铁企业兼并重组和存量产能整合,重点推进晋南钢铁整合星原钢铁产能,积极推进长治市2022年底前出台5户钢铁企业整合方案;河钢唐钢新区于3月21日起对1座2922m3高炉停产检修,复产日期待定,日均影响铁水产量0.78万吨,其1条盘螺线同步停产检修,复产日期待定,日均影响盘螺产量0.25万吨。成交方面:黑色系期货尾盘收低,期螺震荡走弱,现货市场情绪明显降温,商家报价窄幅波动,然终端多持观望态度,市场多呈有价无市局面,实际成交表现不佳,近期河北地区受疫情影响,原料端采购较为困难,钢厂原料库存持续下降,个别钢厂因原料不足已停产,其余钢厂暂时保持正常生产,考虑到当前煤焦市场情绪稍有回落,钢材成本端重心小幅下移,预计今日国内建材价格或将稳中个调运行。