1焦炭重点关注

焦炭方面,今日国内焦炭市场暂稳运行。供应方面,河北地区疫情管控尚未结束,山西个别地区开始实行疫情管控措施,焦企在盈利较好及环保政策相对宽松下,生产积极性较高,但各地汽运受限,火运较为紧张,焦企出库节奏较缓,多数焦企厂内库存持续累积,个别焦企为降库有低价出货现象,现山西地区主流准一级湿熄焦报3340-3410元/吨。需求方面,钢厂主产地疫情管控措施较严,个别钢厂因原料补库困难及成材库存持续上升被迫停限产,其余钢厂多维持正常生产,对焦炭采购需求不减。港口方面,港口现货市场弱稳运行,下游及贸易商多持观望态度,采购及出货意愿较弱,市场整体交投氛围较为冷清,现港口准一级冶金焦主流现汇出库价3500-3550元/吨左右。综合来看,焦企在盈利较好及环保政策相对宽松影响下保持较高生产水平,但疫情管控下运输受阻,焦企多有累库现象,当前疫情管控结束时间暂不明确,钢厂后期检修限产现象或将有所增加,市场整体观望情绪较浓,预计今日国内建材价格或将持稳运行。后期需持续关注环保政策、焦炭库存变化、焦钢企业限产情况、焦炭供需情况、钢厂复产节奏等对焦炭市场的影响。

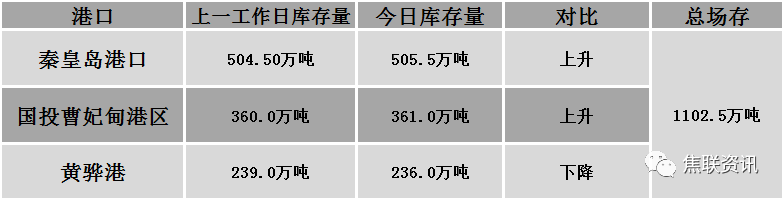

港口焦炭价格

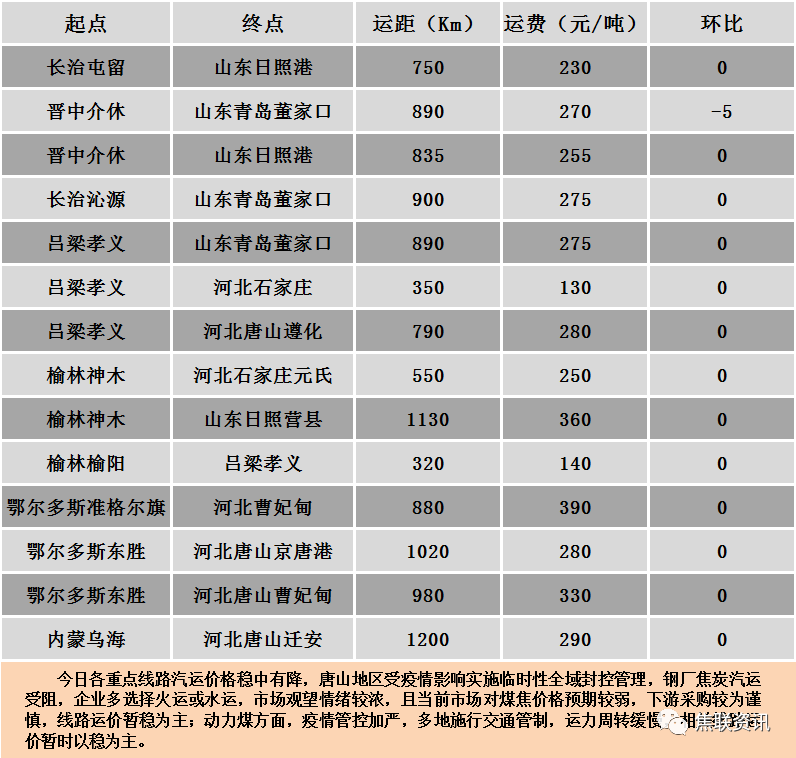

公路运价情况

建材市场综述

昨日国内建材价格偏强运行,调整幅度10-50元,28个螺纹主要城市中,22个城市上涨,占比78.57%,6个城市下跌。期货方面:螺纹2205开4985收4945,最高5014最低4935,涨19涨幅0.39%;铁矿2205开825收818,最高834.5最低812.5,涨10.5涨幅1.30%。钢厂调价:马钢、河南济源、山东莱钢永锋及石横特钢、内蒙古亚新、山西建邦、山西晋南钢铁、新抚钢、西王特钢、武安裕华等上调20;包头大安、山西晋钢、山西中阳等上调30;柳钢上调50。宏观方面:中物联:今年1-2月,我国社会物流总额51.8万亿元,同比增长7.2%。库存方面:本周五大主要钢材品种总库存2344.34万吨,较上周同期增1.16万吨,其中社会库存降14.98万吨至1708.26万吨,钢厂库存增16.14万吨至637.24万吨。行业方面:鞍钢计划于2022年3月24日起对其新1号3200m3高炉进行为期20天的临时停产,日均影响产量约0.8万吨;3月中旬,21个城市5大品种钢材社会库存1421万吨,环比减少32万吨,下降2.2%;2022年4月份,沙钢对螺纹钢计划量执行5.5折(上月8折),盘螺计划量执行6.5折(上月10折)。成交方面:期螺持红震荡,对现货市场情绪稍有提振,商家报价多有小幅上调,然当前疫情管控措施暂未放松,市场运输受限,终端多持观望态度,市场低价资源成交尚可,考虑到唐山市开始为重点工业企业运输车辆办理通行证,钢材原料补库及成材出库压力或将得以缓解,市场预期稍有转好,预计今日国内建材价格或将稳中个涨运行。