1焦炭重点关注

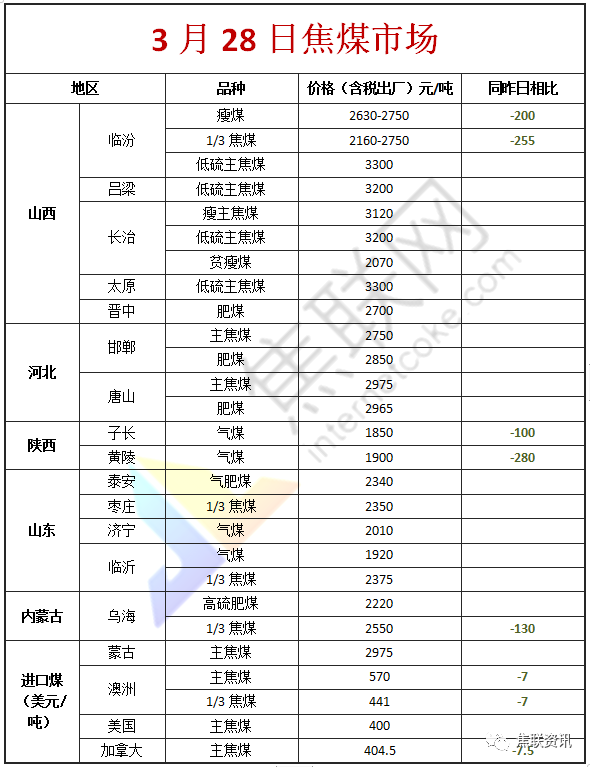

焦炭方面,今日国内焦炭市场暂稳运行。供应方面,各地疫情管控较严,个别地区焦企开工率小幅下降,但对整体市场影响较小,焦企在利润空间较好的带动下多保持高位开工,然当前公路运输受阻,铁路运输请车困难,焦企库存多有不同程度的累积,个别焦企为缓解库存压力开始小幅让利出货,现山西地区主流准一级湿熄焦报3340-3410元/吨。需求方面,疫情管控下各地钢厂到货及出货情况不佳,个别钢厂因原料不足或成材库存累积有被迫停限产和焖炉现象,但整体开工率仍保持高位,对焦炭仍有一定的需求,但采购相对谨慎。港口方面,港口现货市场暂稳运行,受疫情及焦煤价格有回落迹象影响,市场观望情绪较浓,现港口准一级冶金焦主流现汇出库价3500-3530元/吨。综合来看,当前疫情期间不确定因素较多,焦钢企业汽运均受限,厂内焦炭及成材库存明显累积,若后期管控持续时间较长,钢厂停限产或焖炉现象或将有所增加,若运输恢复较快,钢厂在原料库存持续消耗下或将加大补库力度,考虑到近期焦炭成本端价格有回落迹象,市场观望情绪较浓,预计短期内焦炭市场或将平稳运行。后期需持续关注环保政策、焦炭库存变化、焦钢企业限产情况、焦炭供需情况、钢厂复产节奏等对焦炭市场的影响。

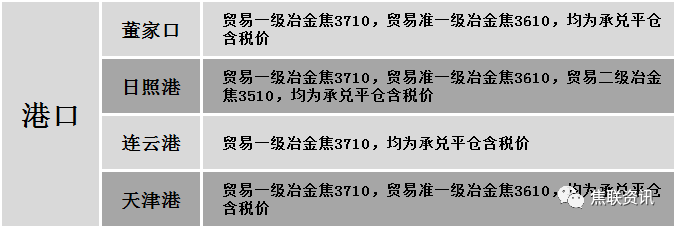

港口焦炭价格

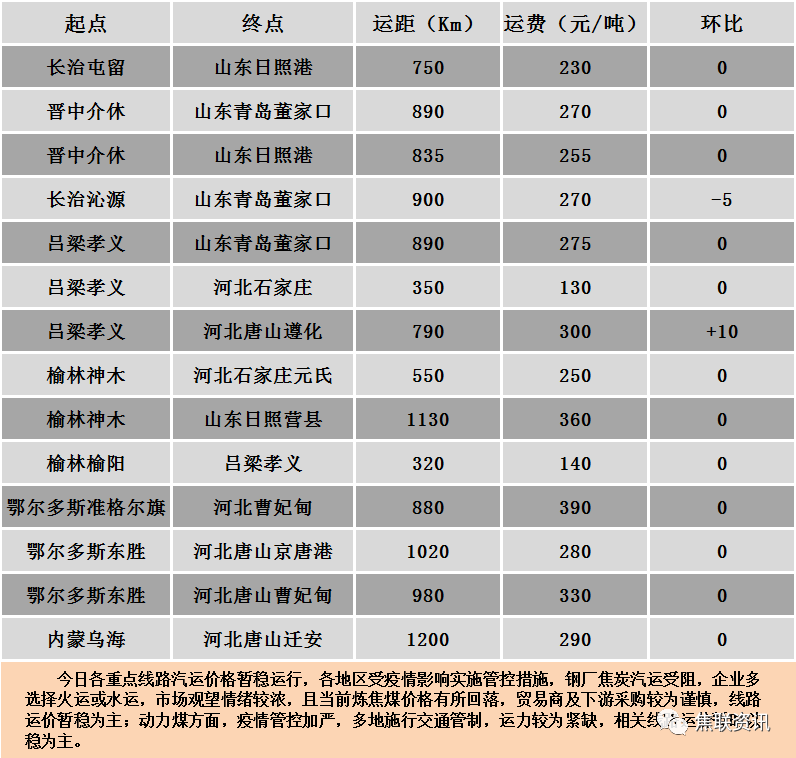

公路运价情况

建材市场综述

上周五国内建材价格稳中偏强运行,调整幅度10-50元,28个螺纹主要城市中,18个城市持平,占比64.28%,8个城市上涨,2个城市下跌。期货方面:螺纹2205开4945收5013,最高5018最低4943,涨37涨幅0.74%,上周五夜盘涨45涨幅0.90%;铁矿2205开828收856,最高858最低823,涨30.5涨幅3.69%,上周五夜盘涨30.5涨幅3.63%。钢厂调价:周六周日期间马钢、山西宏达等上调20;山西高义、长治兴宝、内蒙古亚新等上调30;河南济钢、安钢、山西新金山、山西黎城太行等累计上调50;首钢长治、山西晋钢等累计上调80;南钢下调20。宏观方面:国家统计局:2022年1-2月,全国规模以上工业企业实现利润总额11575.6亿元,同比增长5.0%;交通运输部:2022年1-2月,全国港口完成货物吞吐量23.6亿吨,同比增长2.7%;2022年1-2月全国营业性货运量70.5亿吨,同比增长3.8%。行业方面:4月份江苏南钢将对棒材计划检修15天左右,受限规格14-20mm,影响产能4.5万吨左右,4月暂定按协议里8折付全款;唐山市政府:继续实施封控措施,坚决做到“里不出、外不进、内不动”,针对哄抬物价等行为,重拳出击、严厉打击违法违规行为,确保封控到位。成交方面:周六周日期间国内建材市场偏强运行,商家报价多有上调,但主产地继续实行管控措施,运输明显受限,现货市场实际成交表现不及预期,考虑到当前建材成本端价格支撑仍在,且终端需求或将在疫情结束后集中释放,部分商家对后市预期较好,预计今日国内建材价格或将稳中个调运行。