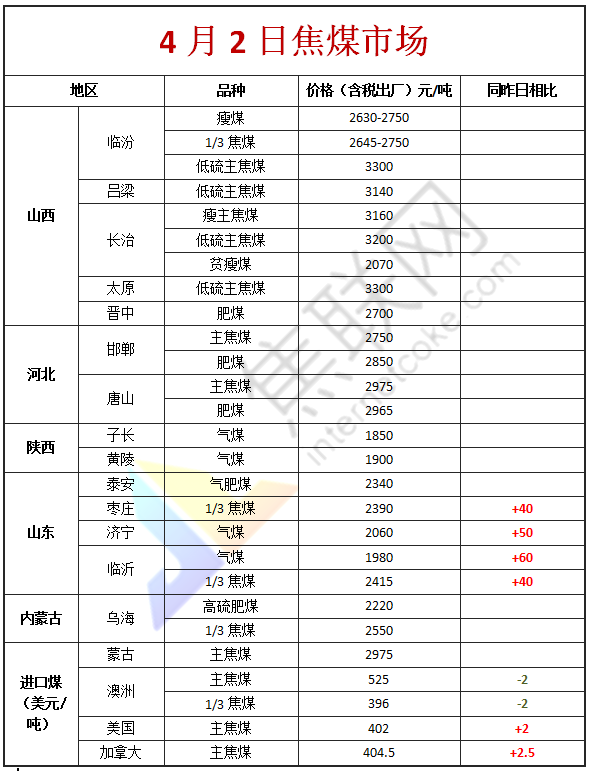

1焦炭重点关注

焦炭方面,今日国内焦炭市场暂稳运行。供应方面,在当前疫情背景下,焦钢企业受影响程度不同,个别地区焦企运输仍较为困难,库存累库严重,但随着多地解封,焦企整体开工率有所回升,销售情况转好,厂内库存有所降低,叠加近期焦煤竞拍市场情绪好转,多数溢价成交,贸易商询货继续增加,带动焦炭价格趋强,多数焦企对后市多持乐观心态,现山西地区主流准一级湿熄焦报3340-3410元/吨。需求方面,钢厂开工正常,随着多个地区解封,之前因焦炭到货受阻而减产、停产的钢厂复产预期进一步加强,对焦炭的刚性需求增加,采购较为积极,特别是厂内焦炭低库存钢厂补库意愿强烈。港口方面,两港库存小幅微降,港口可售资源较少,贸易商集港情况一般,市场成交尚可,现港口准一级冶金焦主流现汇出库价3600-3650元/吨。综合来看,钢厂后期有提产计划,对焦炭需求不减,补库意愿较强,带动焦企心态向好,加之焦煤竞拍市场回暖,原料端煤价有上涨预期,市场看涨情绪较浓,预计短期内焦炭市场或将持稳运行。后期需持续关注疫情发展、运输情况、焦炭库存变化、焦炭供需情况、钢厂复产节奏等对焦炭市场的影响。

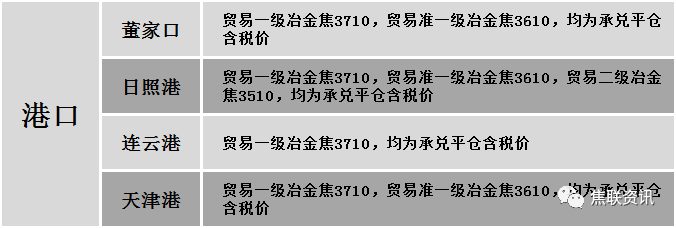

港口焦炭价格

公路运价情况

建材市场综述

昨日国内建材现货价格稳中趋强运行,主流小幅上涨10-30元,28个螺纹主要城市中,19个城市上涨,占比67.86%,9个城市持平,占比32.14%。期货方面:上周五螺纹2210开5063收5160,最高5165最低5051,涨99涨幅1.96%;铁矿2209开897收926,最高926.5最低886,涨31涨幅3.46%。钢厂建材调价:沙钢出台4月上旬螺纹上调100;永钢4月上旬螺纹涨100、线盘涨100;山西高义建材上调10;长江钢铁、新抚钢、西王特钢建材上调20;武安裕华高线上调20;成都成实建材上调30;南钢螺纹上调40;水钢建材上调60;福建三宝建材上调100。宏观方面:工程院报告预测中国二氧化碳排放有望于2027年前后实现碳达峰,峰值控制在122亿吨左右。地方债发行节奏将加快,今年一季度各地共发行地方债18246亿元,是去年同期发行量的两倍多。其中新增专项债发行12981亿元。3月财新中国制造业PMI较上月回落2.3个百分点至48.1,再度落入收缩区间,是2020年3月以来的最低值。下游方面:福建人买新房可提取公积金用于首付,从4月1日起实施。深圳市官方平台数据显示,2022年3月,深圳全市二手商品住宅仅成交1117套,成交面积为10.33万平方米,同比大跌约82%,同比跌幅创新高。今年3月份,我国重卡市场大约销售7.7万辆,是自2017年以来的3月份重卡市场销量最低点,环比今年2月上涨30%,比上年同期的23万辆下降67%,净减少15.3万辆。行业方面:沙钢集团减量置换1号2350立方米高炉顺利出铁。钢厂检修:山西兴华(大同)钢厂计划于4月1日起轧线检修20天,预计影响普圆产量5万吨左右。源鑫钢铁于3月30日起对一座60吨电炉进行停产检修,日均影响产量0.16万吨,复产日期待定,届时厂内两座电炉均是停产状态。成交方面:昨日期螺震荡上涨,唐山局部区县解除封控,物流运输逐渐恢复,但部分地区受疫情影响发货受阻,市场到货有限,下游谨慎心态占据主流,市场成交多是低价出货为主,预计今日建材价格或震荡小幅上涨运行。