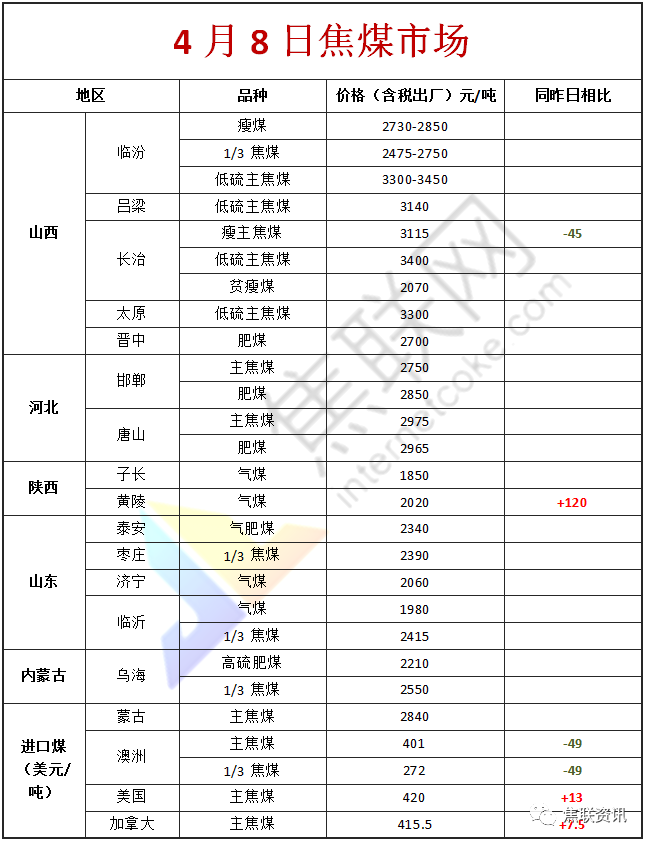

1焦炭重点关注

焦炭方面,今日国内焦炭市场稳中偏强运行,多地焦企对焦炭价格开启第五轮提涨200元/吨。供应方面,山西地区多地疫情散发,多地管控加严,公路运输较为困难,部分焦企原料库存告急,焦炭库存小幅累库,整体来看,当前焦企开工受疫情影响较小,生产积极性较高,走货较为顺畅,部分焦企存在预售现象,叠加焦煤竞拍市场情绪向好,对焦炭现货价格有一定支撑,现山西地区主流准一级湿熄焦报3340-3410元/吨。需求方面,随着河北部分钢厂陆续复工提产,钢厂开工率有所回升,对焦炭的刚性需求增加,采购较为积极,补库意愿较强。港口方面,港口焦炭现货趋强运行,港口交投氛围较好,可售资源仍较少,市场成交较少,部分贸易商无低价出货意愿,现港口准一级冶金焦主流现汇出库价3800-3850元/吨。综合来看,下游钢厂有复产预期,钢厂对焦炭采购积极,补库力度逐步加大,市场情绪向好发展,且贸易商询货增加,对焦炭需求将持续回升,预计短期内焦炭市场或将稳中偏强运行。后期需持续关注疫情发展、运输情况、焦炭库存变化、焦炭供需情况、钢厂复产节奏等对焦炭市场的影响。

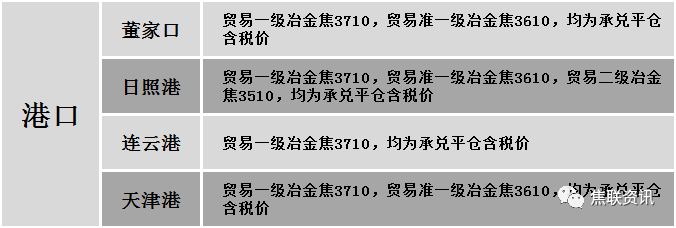

港口焦炭价格

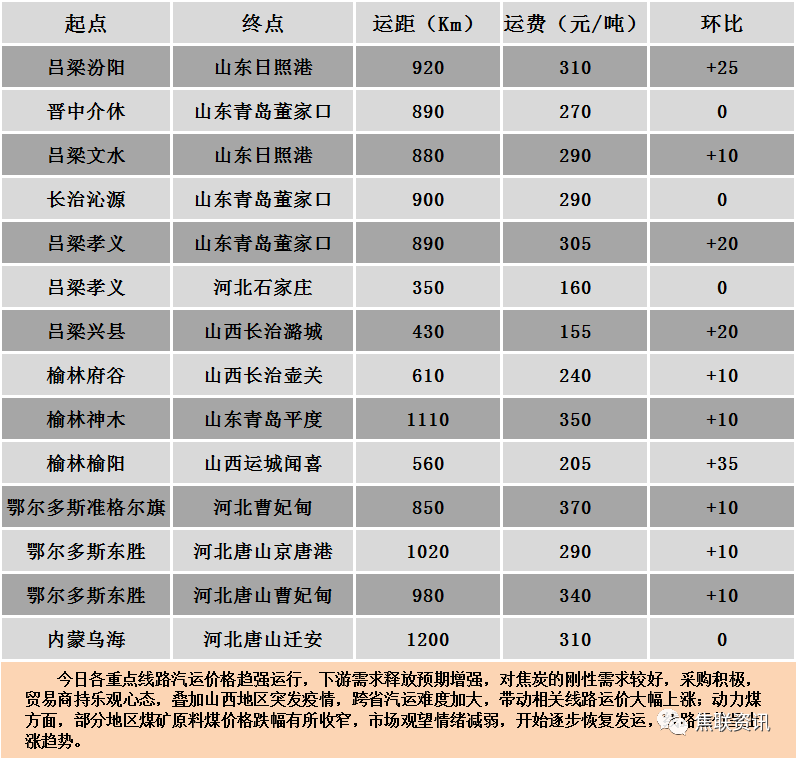

公路运价情况

建材市场综述

昨日国内建材现货价格大体平稳,部分地区主流涨跌互现10-30元,28个螺纹主要城市中,8个城市上涨,占比28.57%,3个城市下跌,占比10.71%,16个城市持平,占比57.14%。期货方面:螺纹2210开5122收5070,最高5148最低5034,跌63跌幅1.23%;铁矿2209开928.0收900.0,最高936.0最低891.5,跌28跌幅3.02%。钢厂建材调价:南钢螺纹上调30;陕钢西安、马钢建材上调20。库存方面:本周五大主要钢材品种总库存由降转增26.07万吨至2341.42万吨,其中社会库存增加3.88万吨至1690.05万吨,钢厂库存大增22.19万吨至651.37万吨。成交方面:钢厂因现货价格上涨乏力利润收缩对原料高价矿有一定抵触,螺纹、铁矿期货盘面震荡回落、持绿下行,市场情绪转弱,商家出货意愿较前期有所增加,部分资源小幅暗降。唐山疫情得到有效控制,从4月8日零时起,7个区由封控调整为管控,需求已经开始复苏,但受期货下行影响,现货价格稳中有降。预计今日建材价格或震荡高位盘整。