1焦炭重点关注

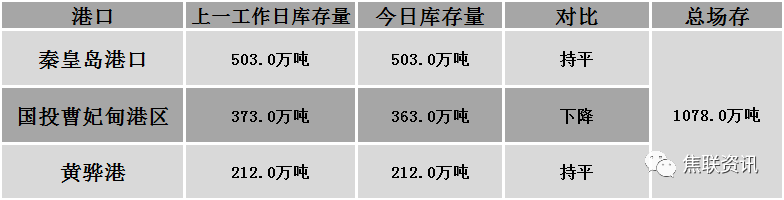

焦炭方面,今日国内焦炭市场稳中偏强运行,随着华北、华东主流钢厂接受焦炭采购价格上调200元/吨,焦炭第五轮提涨全面落地执行,截止目前累涨1000元/吨。供应方面,随着河北疫情稳定,运输管控逐步放松,当地焦企生产积极性较高,出货情况好转,焦企厂内焦炭库存得到释放,然山西地区受疫情影响,汽运不畅,火运调运困难,部分焦企库存累库严重,且原料到货稍显乏力,厂内部分优质煤种库存维持低位,个别焦企有主动限产情况,现山西地区主流准一级湿熄焦报3540-3610元/吨。需求方面,河北疫情得到有效控制,交通管控措施逐渐放宽,当地钢厂复工提产稳步推进,高炉利用率提升,对焦炭的日耗增加,且钢厂焦炭库存维持低位运行,采购较为积极,补库节奏加快。港口方面,港口焦炭现货稳中偏强运行,两港库存小幅上升,港口交投氛围良好,贸易商出货积极性提高,集港量有所增加,市场成交情况略有好转,现港口准一级冶金焦主流现汇出库价3800-3850元/吨。综合来看,部分焦企受疫情影响,汽运受阻,火运紧张,厂内库存压力渐显,然下游钢厂开工积极性不减,对焦炭采购积极,补库意愿旺盛,焦炭供需面继续向好发展,预计短期内焦炭市场或将稳中偏强运行。后期需持续关注疫情发展、运输情况、焦炭库存变化、焦炭供需情况、钢厂复产节奏等对焦炭市场的影响。

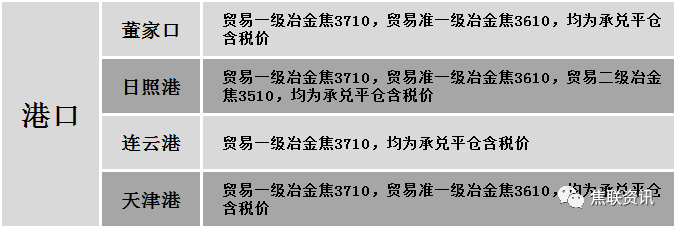

港口焦炭价格

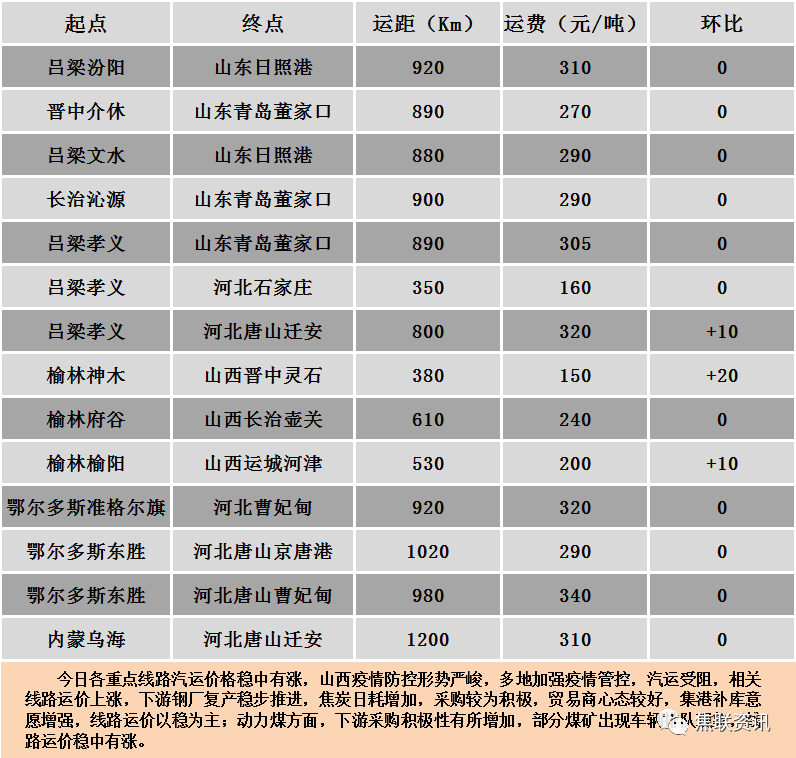

公路运价情况

建材市场综述

上周五国内建材现货价格整体主流下跌10-30元,仅个别地区上涨,28个螺纹主要城市中,23个城市下跌,占比82.14%,1个城市上涨,占比3.57%,4个城市持平,占比14.29%。期货方面:周五日盘螺纹2210开5052收5019,最高5103最低4953,跌71跌幅1.39%;铁矿2209开908.0收918.5,最高928.5最低887.5,涨6.0涨幅0.66%。钢厂建材调价:长江钢铁、首钢长治、江苏雨花、玉溪玉昆建材下调30;黎城太行螺纹钢下调30;成都成实建材下调50-60。钢厂复产:日照钢铁一条高速线材生产线于2022年4月6日起复产,复产后日均增加高线产量0.22万吨;达钢一条棒材产线于2022年4月7日完成检修复产,日均螺纹钢复产产量0.33万吨;西王特钢一条高速线材生产线于2022年4月8日完成检修复产,复产后日均将增加产量0.14万吨。行业方面:2022年中天4-2期计划量,螺纹杭州4折、上海南通2折,其余地区3折(上期杭州4折、上海常州2折、其余地区3折),线材和盘螺3折(上期3折);永钢4-2期计划量,螺纹4.5折(上期3.5折),线材和盘螺6.5折(上期6折);沙钢对4月份计划量5.5折(上月8折),盘螺计划量6.5折(上月10折)。成交方面:清明假期后,钢材期货连续震荡下调,期螺一度跌破5000点关口,建筑钢材现货价格稳中有降,周末普遍下跌。期螺的走弱,对投机需求造成一定打击,市场情绪普遍低迷,现货市场成交疲软,建材价格纷纷向低位靠拢。当前唐山部分地区解除封控,但物流运力仍未恢复,车辆运输受限,市场库存消化缓慢。短期来看,随着疫情的有效控制,供需压力逐步缓解,下游需求的陆续释放,预计今日建材价格或以震荡走势为主。