焦炭方面,今日国内焦炭市场偏强运行,河北、山西、山东、陕西等地部分焦企对焦炭价格开启第六轮提涨200元/吨。供应方面,山西地区受疫情影响,交通运输受限,焦企出货不畅,厂内焦炭库存累库严重,同时焦企采购较为困难,部分焦企煤种不全,当地焦企均有不同程度减产,且当前多地疫情形势仍严峻,运输管控严格,焦企原料到货情况略显不佳,焦炭产量明显下降,供应继续收紧,现山西地区主流准一级湿熄焦报3540-3610元/吨。需求方面,下游钢厂复产稳步推进中,钢厂高炉利用率提高,且部分钢厂厂内焦炭库存呈现掉库态势,当前钢厂对焦炭需求较好,采购积极性有所提高,补库意愿旺盛。港口方面,两港库存小幅上涨,港口可售资源较少,贸易商集港情况略有好转,现港口准一级冶金焦主流现汇出库价3980-4050元/吨。综合来看,受疫情影响,山西地区物流运输受阻严重,焦钢企采购较为困难,原料到货情况不佳,焦钢企均有不同程度限产,然下游部分钢厂对焦炭需求强烈,厂内库存维持低位,多加大补库力度,焦炭供应稍显紧张,预计短期内焦炭市场或将稳中偏强运行。后期需持续关注疫情发展、运输情况、焦炭库存变化、焦炭供需情况、钢厂复产节奏等对焦炭市场的影响。

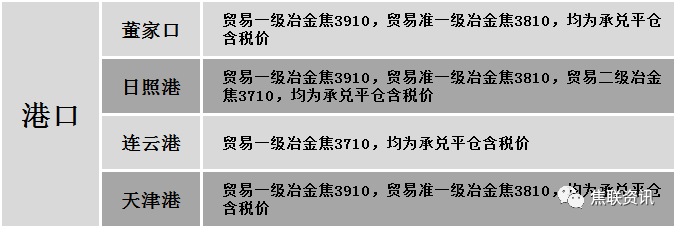

港口焦炭价格

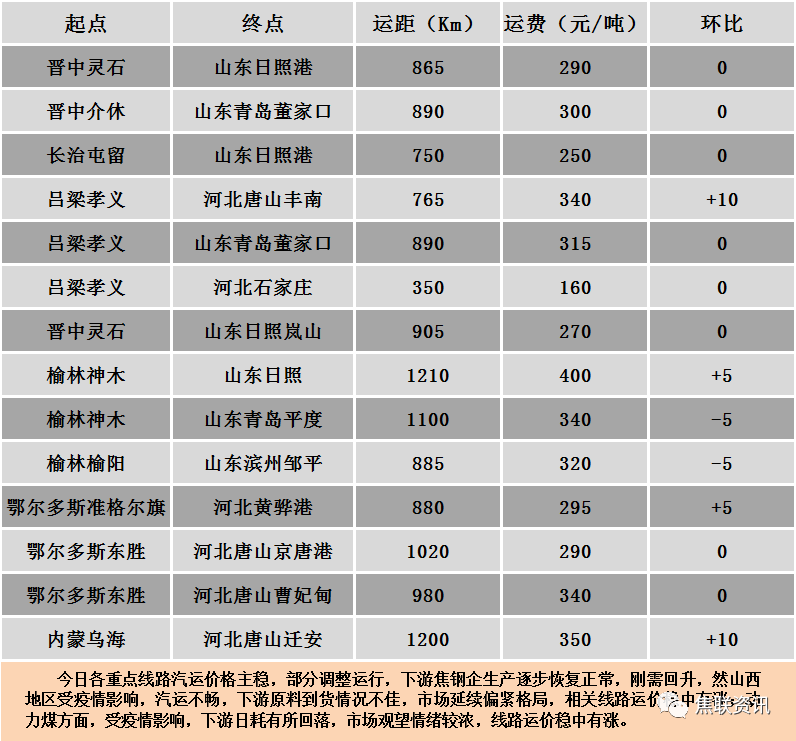

公路运价情况

建材市场综述

昨日国内建材现货价格主流持平运行,涨跌皆无动力,波动幅度10-30元,24个螺纹钢主要城市中,16个城市持平,占比66.67%,5个城市上涨,占比20.83%,3个城市下跌,占比12.5%。期货方面:昨日螺纹2210开5020收5063,最高5088最低4960,涨23涨幅0.46%;铁矿2209开913.0收922.0,最高934.0最低898.5,涨8涨幅0.88%。钢厂调价:山西晋钢建材上调20;山西建邦建材上调30;玉溪玉昆、玉溪仙福、云南德胜建材下调20。行业方面:国家统计局数据显示:2022年3月我国粗钢日均产量284.84万吨;生铁日均产量230.97万吨;钢材日均产量377.06万吨。3月我国生铁产量为7160万吨,同比减少6.2%;1-3月产量为20091万吨,同比减少11.0%。3月我国粗钢产量为8830万吨,同比减少6.4%;1-3月产量为24338万吨,同比减少10.5%。3月我国钢材产量为11689万吨,同比减少3.2%;1-3月中国钢材产量31193万吨,同比下降5.9%。成交方面:期螺窄幅震荡上行,投机需求情绪不高,市场观望情绪占主导。钢厂复产陆续推进,据中钢协数据显示,4月上旬重点钢企粗钢日均产量再增2.96%至222.4万吨,同比仍低2.19%,创去年7月份以来新高。随着近期疫情的多点蔓延,短期下游需求仍无明显好转,终端按需采购为主,商家暗降出货,贸易商观望心态较浓。由于疫情防控的影响,物流运输仍受到一定阻碍,整体成交一般。预计今日建筑钢材价格窄幅区间震荡为主。