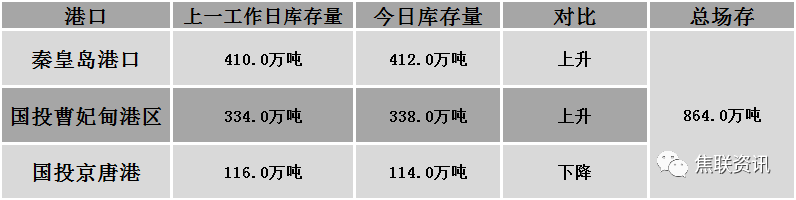

焦炭方面,今日国内焦炭市场趋强运行。供应方面,山西地区焦企开工维稳,受疫情因素影响物流运输仍受限,原料到货情况不佳,出货不畅,但较上周有所缓解,部分地区主动限产的焦企开始陆续提产,预计焦炭产量或将有所提升,叠加原料端煤价上涨,竞拍市场向好发展,支撑焦炭价格偏强运行,现山西地区主流准一级湿熄焦报3540-3610元/吨。需求方面,疫情导致交通运输受阻,钢厂焦炭到货不理想,部分钢厂因原料不足高炉进入焖炉状态,当前钢厂对焦炭需求强烈,采购积极性较高,虽然唐山地区再现疫情,进入全域临时封控,但目前钢厂开工情况受影响不大,当地钢厂生产积极性不减,补库意愿旺盛,个别钢厂焦炭库存偏低,已接受焦炭第六轮提涨。港口方面,港口焦炭现货偏强运行,两港库存无较大变化,贸易商集港情况好转,现港口准一级冶金焦主流现汇出库价3950-4050元/吨。综合来看,钢厂复工复产稳步推进,部分地区钢厂库存偏低,采购较为积极,焦企对焦价持乐观态度,且焦煤价格不断上涨,对焦价提涨有一定支撑,预计短期内焦炭市场或将偏强运行。后期需持续关注疫情发展、运输情况、焦炭库存变化、焦炭供需情况、钢厂复产节奏等对焦炭市场的影响。

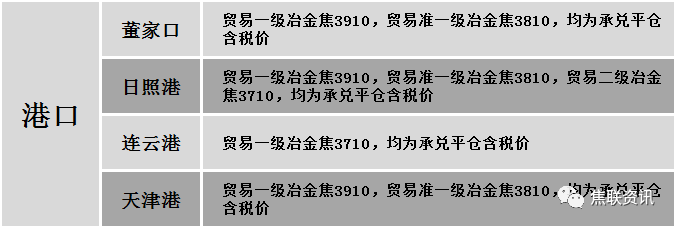

港口焦炭价格

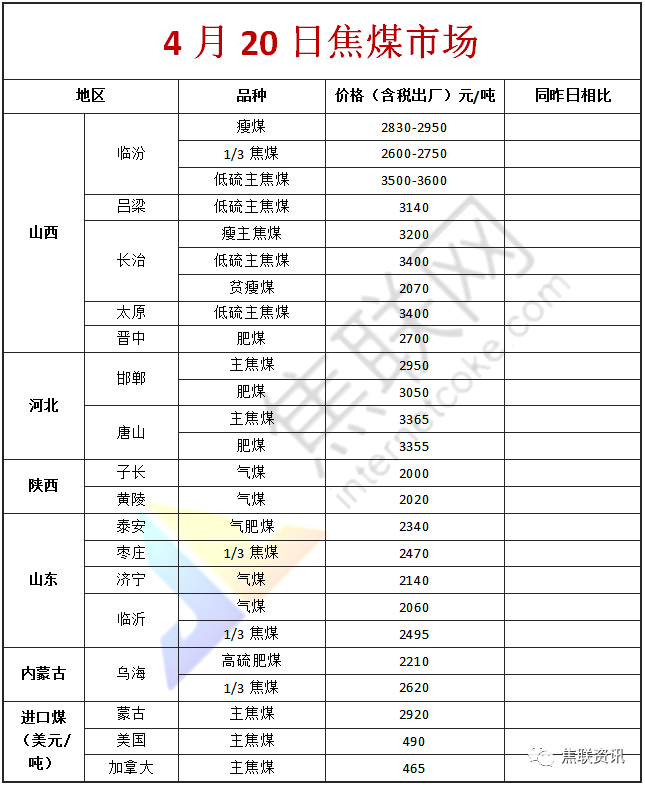

公路运价情况

建材市场综述

昨日国内建材现货价格小幅上调,波动幅度10-40元,24个螺纹钢主要城市中,17个城市上涨,占比70.83%,7个城市持平,占比29.17%。期货方面:昨日螺纹2210开5080收5011,最高5128最低5000,跌22跌幅0.44%;铁矿2209开925.0收887.0,最高942.0最低885.0,跌30跌幅3.27%。钢厂调价:长江钢铁建材上调10-20;济源钢铁建材上调20;黎城太行螺纹钢上调20;山西晋钢建材上调20-30;山西建邦、首钢长治、陕钢西安建材上调30。钢厂检修:山西鸿丰达铸业有限公司于4月17日晚检修一座450立方米高炉,检修期间影响日均生铁产量大概0.15万吨。行业方面:2022年中天4-3期计划量,螺纹2折(上期杭州4折、上海南通2折、其余3折),线材和盘螺3折(上期3折)。成交方面:唐山各区县进入全域临时封控管理,多个区县暂定封控3天,部分钢厂生产和物流运输再度受限,市场流动性减弱,整体交投氛围一般。宏观层面再次释放积极信号:经济日报刊文称,把稳增长放在更加突出位置,根据形势变化及时研究出台更大力度的政策举措;发改委:今年将继续压减全国粗钢产量,确保实现全国粗钢产量同比下降。受发改委表态压减粗钢产量及加强对大宗商品价格监管影响,原料价格回归理性,黑色系原料期货焦煤、焦炭、铁矿大幅下挫。随着原料端跌幅的扩大,且利润好转钢厂提产预期增加,期螺冲高回落。但由于期螺盘面阶段性冲高,市场积极情绪增加,现货交易心态有所好转,建材价格小幅探涨。在黑色系期货整体下行、成本支撑减弱的背景下,预计今日建材现货价格或弱势运行。