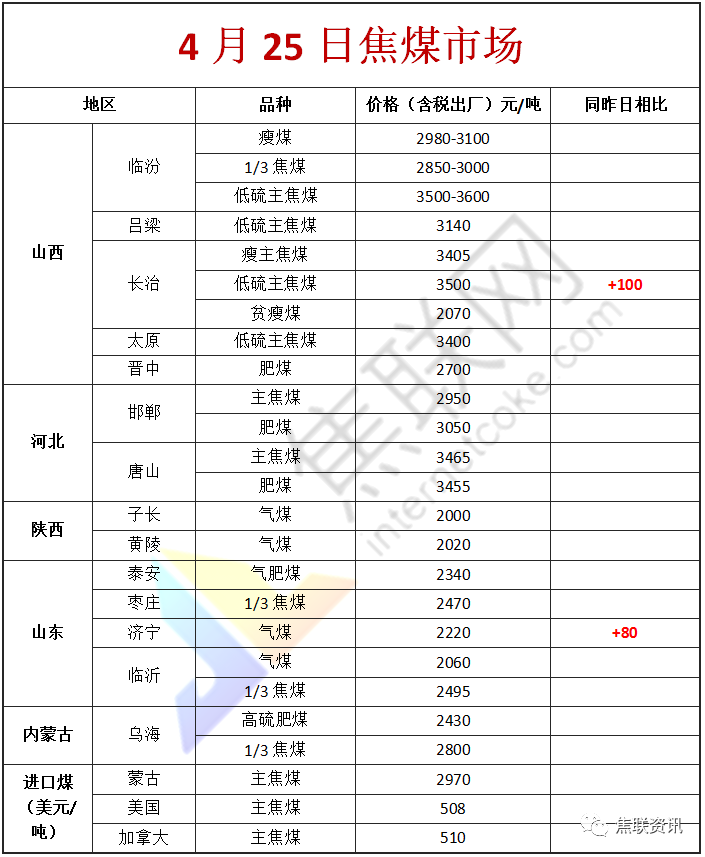

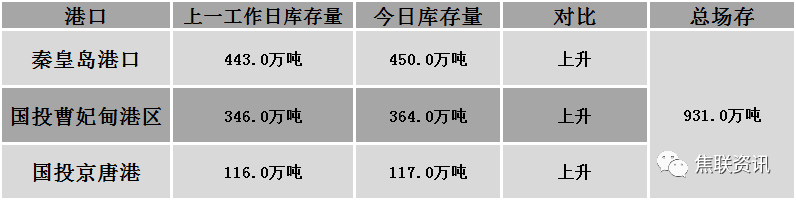

焦炭方面,今日国内焦炭市场持稳运行。供应方面,当前焦企盈利较好,随着物流运输逐步缓解,焦企开工情况有所回升,原料采购及焦炭发运有所好转,部分焦企小幅提产,出货较为顺畅,库存压力得到缓解,叠加原料端焦煤价格高位震荡运行,支撑焦炭现货价格偏强,现山西地区主流准一级湿熄焦报3740-3810元/吨。需求方面,随着唐山地区疫情有所缓和,市场运力逐步改善,目前钢厂开工积极性不减,部分钢厂原料到货情况不佳,厂内焦炭库存偏低,对焦炭的需求较好,采购较为积极,补库意愿旺盛。港口方面,港口焦炭现货震荡运行,两港库存有所增加,贸易商出货较为积极,然港口交投氛围一般,市场成交较为平淡,现港口准一级冶金焦主流现汇出库价3900-4000元/吨。综合来看,钢厂焦炭库存低位,对焦炭需求仍然偏强,补库积极,加之原料端煤价高位震荡运行,对焦价也有一定的支撑,预计短期内焦炭市场或稳中趋强运行。后期需持续关注疫情发展、运输情况、焦炭库存变化、焦炭供需情况、钢厂复产节奏、原料煤价格走势等对焦炭市场的影响。

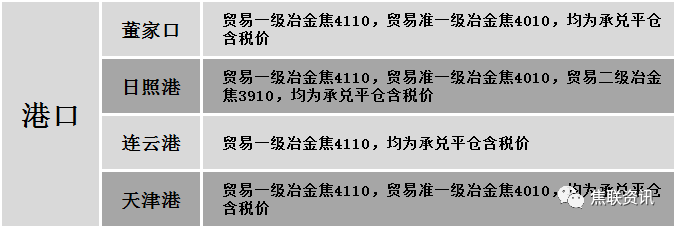

港口焦炭价格

公路运价情况

建材市场综述

昨日国内建材现货价格下跌趋弱运行,多数地区下跌10-60元,个别地区高位下跌80-120元,24个螺纹钢主要城市中,23个城市下跌,占比95.83%,1个城市上涨,占比4.17%。钢厂调价:长江钢铁、江苏雨花、玉溪玉昆、玉溪仙福建材下调20;山西晋钢、济源钢铁、陕钢西安、成都成实、重钢、达钢重庆建材下调30;江苏鸿泰螺纹钢下调40;山西建邦建材下调30-50。行业方面:据中钢协数据,2022年4月中旬,重点统计钢铁企业共生产粗钢2235.61万吨、生铁1956.14万吨、钢材2154.94万吨。其中,粗钢日产223.56万吨,环比增长0.52%;生铁日产195.61万吨,环比下降0.39%;钢材日产215.49万吨,环比增长3.20%。库存方面:当旬末,钢材库存量1966.72万吨(是今年以来最高点),比上一旬增加117.91万吨,增幅6.38%。比上月底增加304.72万吨,增幅18.33%;比上月同旬增加254.23万吨,增幅14.85%;比年初增加837.03万吨,增幅为74.09%;比去年同期增加375.77万吨,增幅为23.62%。比去年的最高点(3月上旬1788.39万吨)增加178.33万吨,增幅9.97%。成交方面:黑色系盘面持续震荡走低,周五夜盘弱势下行,市场看涨心态受挫,悲观情绪有所上升,现货主流价格跟跌为主,交投氛围偏冷清,市场整体成交表现不佳。上周末一些地区疫情再起,下游采购意向较弱,目前部分地区钢材市场封闭管理,市场出货受限,物流运输控制严格,车辆进出手续较繁琐,出库量整体有小幅下降。预计今日建材现货价格走势弱势调整运行。