1焦炭重点关注

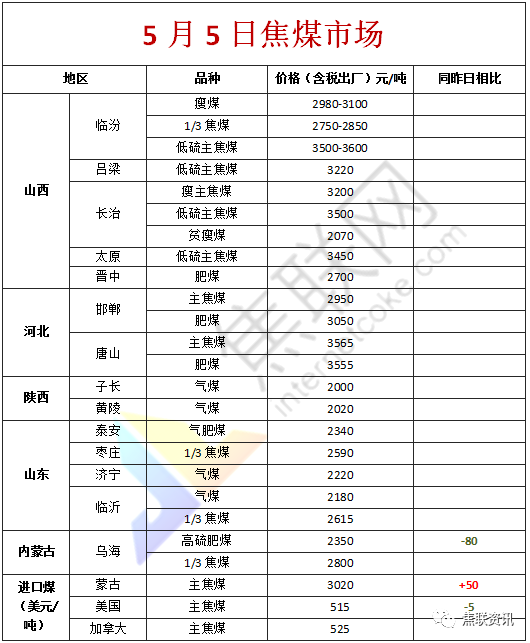

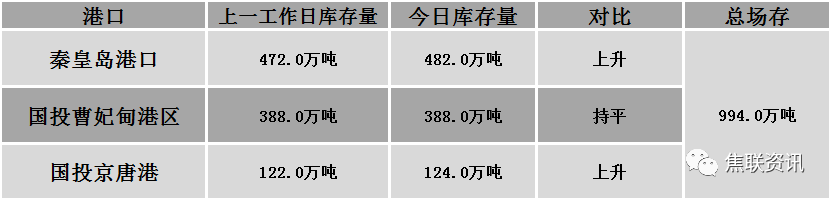

焦炭方面,假期期间国内焦炭市场暂稳运行。供应方面,焦企开工率有所提升,随着物流运输逐步恢复,汽运费有所回落,焦企出货较为积极,厂内焦炭库存呈下降趋势,部分焦企处于满产状态,库存多维持低位或零库存,叠加焦煤竞拍市场流拍的情况增多,个别高价煤种价格有所回调,焦企观望情绪浓厚,采购较为谨慎,现山西地区主流准一级湿熄焦报3740-3810元/吨。需求方面,钢厂利润不断走低,对高价原料抵触心理增加,多按需采购,考虑到疫情对物流的影响仍存,部分钢厂原料到货情况不佳,厂内焦炭库存仍偏低,补库需求旺盛。港口方面,港口焦炭现货弱稳运行,两港库存整体小幅微增,贸易商出货较为积极,现港口准一级冶金焦主流现汇出库价3850-3900元/吨。综合来看,随着市场运力逐步通畅,钢厂原料到货情况有所改善,补库效率有所提高,部分钢厂假期期间积极补库,然受终端市场弱稳运行及成本端高价原料影响,钢厂利润亏损,对焦炭维持刚需采购,影响部分焦企心态转弱,对后市普遍看跌预期,预计短期内焦炭市场或稳中偏弱运行。后期需持续关注疫情发展、运输情况、焦炭库存变化、焦炭供需情况、钢厂复产节奏、原料煤价格走势、期货盘面等对焦炭市场的影响。

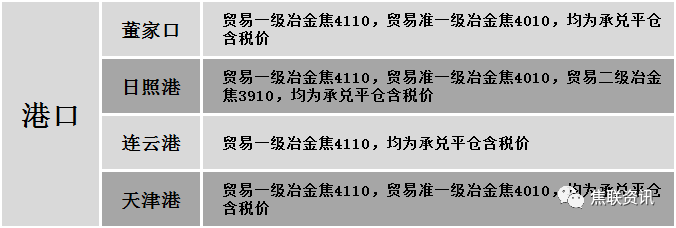

港口焦炭价格

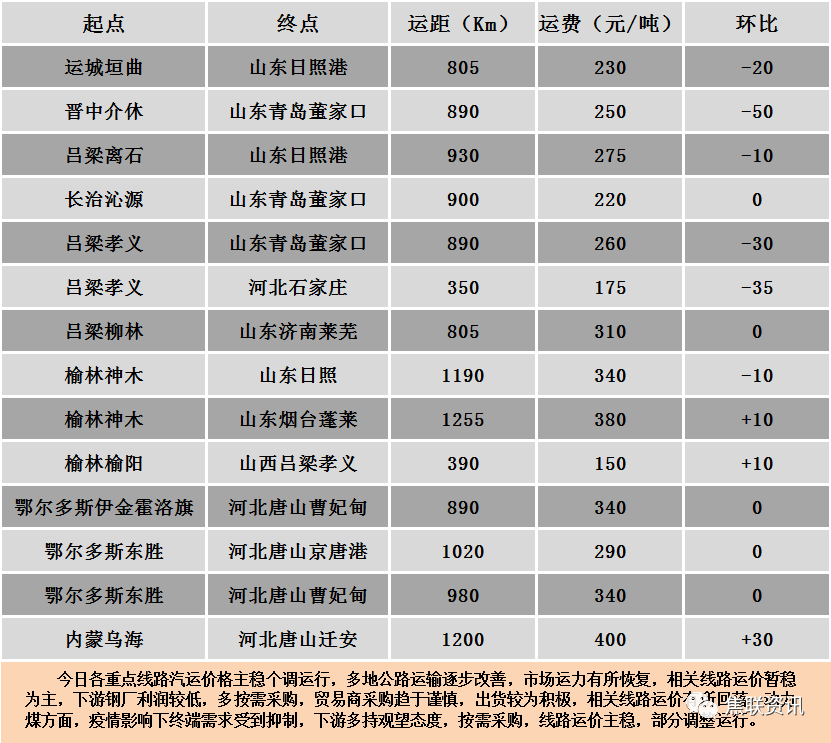

公路运价情况

建材市场综述

五一小长假期间建筑钢材现货价格出现不同程度的上涨,主流上涨幅度在10-70元/吨。钢厂调价:沙钢4月下旬建材价格与上期持平。山西晋钢、山西宏达建材上调10;山西黎城太行螺纹钢价格上调20;马钢、首钢长治、山西建邦、山东莱钢永锋、石横特钢、重庆永航建材上调30;南钢螺纹钢价格上调30;山西中阳线材假期累计上调40;成都成实、山西高义建材假期累计上调50;内蒙古亚新、山西新金山建材假期累计上调60;山西晋南钢铁建材假期累计上调50-70。成本方面:本周唐山地区主流样本钢厂平均铁水不含税成本为3757元/吨,平均钢坯含税成本4826元/吨,周环比下调3元/吨,与昨日普方坯出厂价格4790元/吨相比,钢厂平均毛利润-36元/吨,周环比上调53元/吨。成交方面:假期期间建材现货价格上涨,但因节前终端和贸易商节前已经备货,成交整体一般。节日期间上海新增确诊和新增无症状数量明显下降,唐山和邯郸钢材主产区也已经解封,生产和生活秩序正在有序的恢复当中,但北京、江苏、河南等疫情出现反复,疫情封闭管控对于工程进度、物流运力的影响较大。小长假期间,多地地产放松政策密集出台,首付比例、贷款利率等重要指标的下调,将支撑房地产市场刚性需求的改善,但局部疫情的发展也将制约钢材市场需求的回升。由于当前钢厂的利润较低,部分钢厂已经陷入亏损,因此钢厂近期检修增多,钢材供应压力不大。考虑到当前宏观政策预期较强,同时主产区解封后需求陆续释放,预计节后钢材市场心态乐观向好,今日建材现货价格或延续涨势、震荡上涨运行。