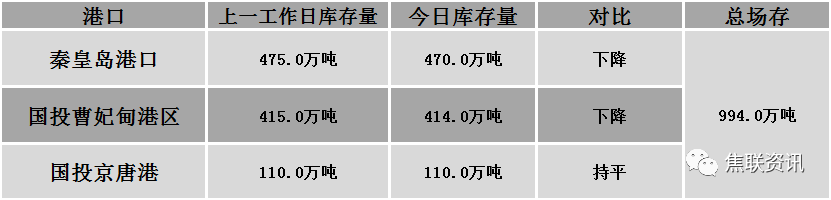

焦炭方面,今日国内焦炭市场暂稳运行。供应方面,焦企开工维持高位水平,发货积极,部分焦企因下游采购积极性降低库存有累积现象,但整体库存低位,无太大压力,叠加焦煤竞拍市场成交价格有所回落,流拍情况仍未有明显改善,焦企采购节奏放缓,现山西地区主流准一级湿熄焦报3540-3610元/吨。需求方面,钢厂开工率较高,对焦炭有一定的采购需求,但随着钢厂库存回升,加之钢厂利润收窄,部分钢厂补库意愿降低。港口方面,港口焦炭现货稳中偏弱运行,两港库存小幅下滑,集港成本倒挂,然港口可售资源偏紧,市场成交较少,现港口准一级冶金焦主流现汇出库价3480-3550元/吨。综合来看,部分焦企库存稍有累积,焦企出货意愿较强,然钢厂在焦炭库存回升的背景下,开始放缓采购节奏,部分钢厂控制焦炭到货节奏,加之钢厂利润低位,对焦价降价预期仍存,预计短期内焦炭市场或偏弱运行。后期需持续关注疫情发展、运输情况、焦炭库存变化、焦炭供需情况、原料煤价格走势等对焦炭市场的影响。

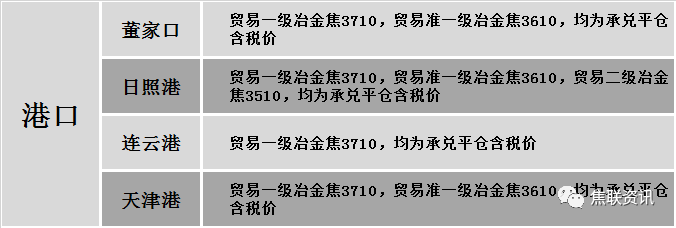

港口焦炭价格

公路运价情况

建材市场综述

昨日国内建材现货价格主流持稳运行,部分地区主流小幅上涨10-30元。24个螺纹钢主要城市中,12个城市持平,占比50.00%,8个城市上涨,占比33.3%,4个城市下跌,占比16.67%。期货方面:昨日螺纹2210开4670收4612,最高4731最低4585,跌46跌幅0.99%;铁矿2209开819.5收796.0,最高839.0最低792.5,跌11.0跌幅1.36%。钢厂调价:马钢建材上调10,新抚钢建材上调10-20,重钢建材上调20,南钢螺纹钢上调20,广西桂鑫钢铁、长江钢铁、莱钢永锋、水钢、江苏雨花、石横特钢建材上调30。宏观方面:人民银行加强跨周期政策调节,加快落实已经出台的政策措施,继续稳定信贷总量;商务部:1—4月,全国实际使用外资金额4786.1亿元人民币,同比增长20.5%;南方多地有大暴雨(100~180毫米),局地特大暴雨(250~280毫米);美联储布拉德:准备在未来的会议上加息50个基点。下游方面:乘联会:2022年5月第一周狭义乘用车市场日均零售3.2万辆,同比下降21%;库存方面:本周五大主要钢材品种总库存再降34.47万吨至2254.74万吨,其中社会库存下降36.40万吨至1554.15万吨,钢厂库存增1.93万吨至700.59万吨。成交方面:昨日期螺震荡走低,现货市场情绪明显降温,终端采购谨慎,整体成交一般,加之疫情及南方雨水天气影响,商家挺价意愿减弱,对后市预期偏悲观,预计今日国内建材价格或将偏弱运行。