1焦炭重点关注

焦炭方面,今日国内焦炭市场趋弱运行。供应方面,焦企亏损严重,生产积极性不高,部分焦企有限产的情况,加之出货情况不理想,厂内库存有不同程度累积,叠加焦煤价格继续大幅降价,原料端对焦炭现货价格的支撑转弱,现山西地区主流准一级湿熄焦报2940-3200元/吨。需求方面,由于钢材需求疲软,市场情绪走弱,叠加钢厂大幅亏损,钢厂高炉检修现象不断增多,对焦炭需求减少。港口方面,港口焦炭现货暂稳运行,两港库存有所下滑,市场成交仍以长协为主,部分贸易商持观望态度,集港量较少,现港口准一级冶金焦主流现汇出库价3050-3100元/吨。综合来看,考虑到近期焦企严重亏损,加之担心落实焦炭第二轮降价后,焦企大面积限产影响钢厂焦炭到货,主流钢厂暂缓第二轮降价,然焦炭成本端支撑力度转弱,焦炭仍有回落空间,叠加下游成材需求依旧疲软,库存积累成本承压下,钢厂高炉检修范围扩大,仍有打压焦炭的意向,预计短期内焦炭市场或弱稳运行。后期需持续关注运输情况、焦炭库存变化、焦炭供需情况、原料煤价格走势、钢厂停减产情况、焦钢利润等对焦炭市场的影响。

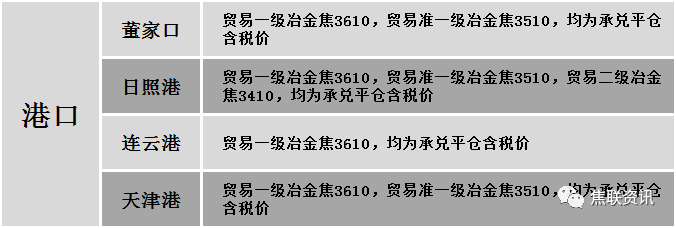

港口焦炭价格

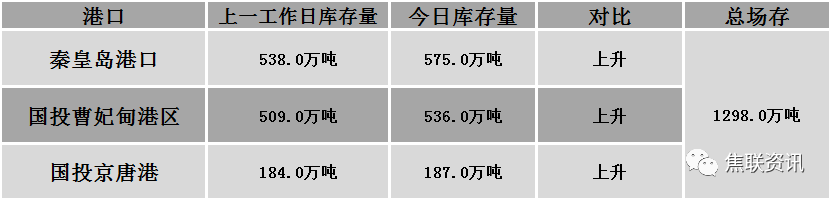

秦皇岛港铁路调入53.6万吨,装船33.6万吨,场存575万吨,锚地煤炭船舶22艘,预到25艘;国投曹妃甸港铁路调入30.2万吨,装船20.2万吨,场存536万吨,锚地煤炭船舶18艘,预到10艘;国投京唐港铁路调入16.8万吨,装船13.8万吨,场存187万吨,锚地煤炭船舶7艘,预到5艘。

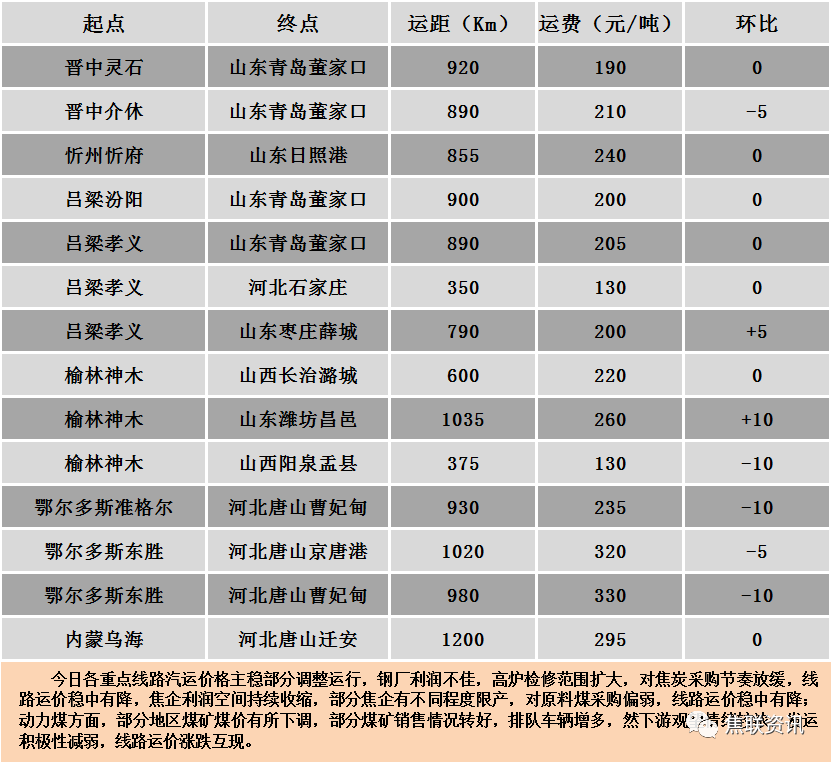

公路运价情况

建材市场综述

周一国内建材现货价格主流上调10-50元。24个螺纹钢主要市场中,22个市场下跌,占比91.67%,2个市场持平,占比8.33%。期货方面:周一日盘螺纹2210开4192收4274,最高4300最低4153,涨48涨幅1.14%;铁矿2209开748.0收775.0,最高782.5最低731.0,涨29.5涨幅3.96%。钢厂调价:新抚钢建材上调10-20;马钢、江苏雨花、玉溪玉昆、玉溪仙福建材上调20;江苏鸿泰螺纹钢上调30;重钢、达钢重庆建材上调40-50;山西高义建材上调50。行业方面:2022年1-5月,我国累计出口钢材2591.5万吨,同比减少16.2%;累计进口钢材498.0万吨,同比减少18.3%;累计进口钢坯328.6万吨,同比减少26.1%;累计出口钢坯47.7万吨,同比增加显著;折合粗钢净出口1879.6万吨,同比减少253.4万吨。成交方面:宏观面,面对外部环境复杂严峻和国内疫情冲击带来的经济下行压力,在原有的稳增长政策措施基础上,5月份国务院进一步出台《扎实稳住经济的一揽子政策措施》,包含了6方面33项具体举措,各地也在积极落实中央要求,结合地方出台稳定经济的措施。这些措施有望在6月份逐步显效,将促进经济恢复向好。周一日盘钢材期货震荡反弹,铁矿期货盘中刷新1周高位,涨幅近4%。双休日,唐山方坯出厂价格明显上调,累计上涨60元,报3960元/吨。期螺震荡拉涨,市场看涨意愿增强,随着贸易商采购积极性的略有提升,市场炒作情绪点燃,但目前梅雨和高温天气影响,多地启动防汛四级响应,现货成交受阻,钢厂检修增加,钢材产量下滑,整体成交仍处于低位,商家态度普遍谨慎,市场利好支撑力度不足,预计短期建材现货价格或呈现小幅震荡态势。