1焦炭重点关注

焦炭方面,今日国内焦炭市场稳中偏弱运行。供应方面,焦企盈利情况较前期有所改善,多数开工正常,部分焦企有小幅提产,然下游钢厂对焦炭多控制到货情况,影响部分焦企厂内库存稍有累积,整体看焦企暂无明显库存压力,现山西地区主流准一级湿熄焦报2940-3200元/吨。需求方面,钢厂开工情况较为稳定,对原料多按需采购为主,然近期钢材价格小幅反弹,钢厂利润有所修复,部分低库存钢厂补库需求仍存,采购积极性较好。港口方面,港口焦炭现货弱稳运行,两港库存无较大变化,贸易商多持观望态度,市场交投氛围较冷清,现港口准一级冶金焦主流现汇出库价2980-3050元/吨。综合来看,考虑到当前焦企普遍处于亏损状态,且钢材市场有所回暖,钢厂利润得到改善,加之部分低库存的钢厂对焦炭采购需求仍存,焦企对焦价挺价心理较浓,预计短期内焦炭市场或弱势运行,焦钢博弈或更加激烈。后期需持续关注运输情况、焦炭库存变化、焦炭供需情况、原料煤价格走势、钢厂停减产情况、焦钢利润等对焦炭市场的影响。

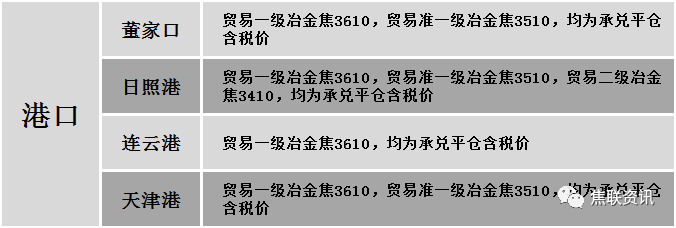

港口焦炭价格

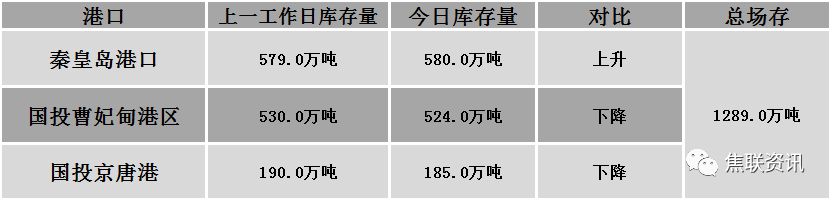

秦皇岛港铁路调入44.8万吨,装船43.8万吨,场存580万吨,锚地煤炭船舶15艘,预到34艘;国投曹妃甸港铁路调入22.7万吨,装船28.7万吨,场存524万吨,锚地煤炭船舶19艘,预到10艘;国投京唐港铁路调入8.4万吨,装船13.4万吨,场存185万吨,锚地煤炭船舶9艘,预到1艘。

公路运价情况

建材市场综述

上周建材现货价格现货价格震荡偏强运行,主流上涨幅度在30-180元/吨。期货方面:上周五夜盘螺纹2210开4270收4220,最高4312最低4217,跌95跌幅2.20%;铁矿2209开748.5收739,最高768.5最低735.0,跌25.0跌幅3.27%。钢厂调价:沙钢7月上旬建材下调250-300。江苏雨花建材下调10-20;长江钢铁建材下调20;江苏鸿泰螺纹钢下调30;玉溪仙福、玉溪玉昆、云南德胜建材下调50。行业方面:中国钢铁工业协会数据显示,6月27日-7月1日,螺纹钢(三级)HRB400Φ16mm价格4259元/吨,较上周上涨97元/吨,上涨幅度2.76%;高线HPB300Φ6价格4441元/吨,较上周上涨104元/吨,上涨幅度3.00%;热轧卷板Q235-3.0mm价格4500元/吨,较上周上涨72元/吨,上涨幅度1.85%;冷轧薄板SPCC1.0价格5040元/吨,较上周下跌5元/吨,下跌幅度0.11%;中厚板Q235-20mm价格4687元/吨,较上周上涨20元/吨,上涨幅度0.56%。库存方面:中钢协6月下旬钢材社会库存监测旬报:6月下旬,21个城市5大品种钢材社会库存1252万吨,环比减少33万吨,下降2.6%,库存连续两旬上升后出现下降;比5月下旬增加45万吨,上升3.7%;比年初增加464万吨,上升58.9%;比上年同期增加107万吨,上升9.3%。成交方面:宏观面,面对复杂严峻的外部环境和国内疫情冲击带来的经济下行压力,国内钢材市场将继续面临全球加息潮水冲击压力加大及国内稳增长强预期落地周期拉长等多方因素的影响。随着钢价的大幅下跌,吨钢持续亏损导致了钢厂出现大范围的主动停产检修。进入7月,南方汛期来临,钢材市场需求淡季继续,但政策面利好提振市场情绪,库存去化节奏加快,市场成交明显好转。临近周末,期螺价格震荡下行,市场信心不足,现货价格出现松动,交易氛围逐渐走弱,预计短期建材现货价格或将持续震荡偏弱运行。