1焦炭重点关注

焦炭方面,今日国内焦炭市场偏弱运行,随着华东、华北主流钢厂对焦炭采购价格提降200元/吨,焦价第二轮提降全面落地,截止目前累降500元/吨。供应方面,焦企多正常开工,出货压力几无,厂内焦炭库存多低位运行,随着焦炭第二轮降价落地,焦企利润不断压缩,部分焦企甚至陷入亏损,后续或加大限产力度,现山西地区主流准一级湿熄焦报2740-3000元/吨。需求方面,由于近日钢材价格以及期货盘面走弱,钢厂盈利空间收窄,市场情绪转弱,在成本承压下钢厂停炉检修现象不断增多,对焦炭多按需采购。港口方面,港口焦炭现货偏弱运行,两港库存无较大变化,贸易商情绪偏悲观,随着焦炭第二轮提降落地,部分贸易商计划采购,现港口准一级冶金焦主流现汇出库价2950-3000元/吨。综合来看,钢厂焦炭库存多处低位水平,部分钢厂对焦炭需求较好,然考虑到近日钢材价格、期货盘面走弱以及终端消费表现不佳,钢厂利润受损,有不同程度减产,焦炭刚需回落,预计短期内焦炭市场或偏弱运行。后期需持续关注运输情况、焦炭库存变化、焦炭供需情况、原料煤价格走势、钢厂停减产情况、焦钢利润等对焦炭市场的影响。

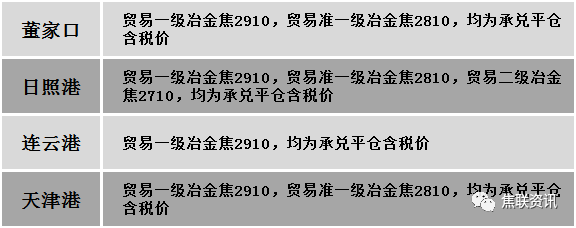

港口焦炭价格

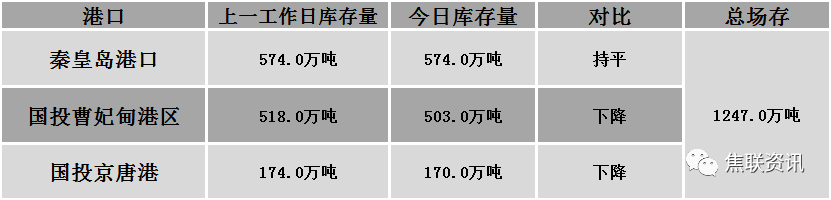

秦皇岛港铁路调入39.9万吨,装船39.9万吨,场存574万吨,锚地煤炭船舶33艘,预到22艘;国投曹妃甸港铁路调入23.5万吨,装船38.5万吨,场存503万吨,锚地煤炭船舶10艘,预到6艘;国投京唐港铁路调入9.2万吨,装船13.2万吨,场存170万吨,锚地煤炭船舶10艘,预到3艘。

公路运价情况

建材市场综述

周二国内建材现货价格震荡调整10-60元。全国24个主要城市中,上海、济南、合肥、广州、郑州、太原、重庆、西安、兰州等多数市场螺纹钢价格下跌10-60元/吨,杭州、南京、北京、天津、沈阳等少数市场上涨10-20元/吨。24个螺纹钢主要市场中,11个市场下跌,占比45.83%,8个市场持平,占比33.33%,5个市场上涨,占比20.84%。期货方面:周二日盘螺纹2210开4180收4238,最高4258最低4116,涨24涨幅0.57%;铁矿2209开724.0收742.5,最高753最低706.5,涨10.0涨幅1.37%。钢厂调价:山西晋钢、济源钢铁建材下调30;长江钢铁建材下调40;江苏雨花建材下调30-40;山西建邦建材下调50;南钢螺纹钢下调80。行业方面:7月2日-3日,冶控集团与云南曲靖钢铁集团等国内多家钢铁企业联合召开西南钢铁企业合作交流会。针对近期国内钢材市场价格波动、钢铁生产企业经营面临巨大压力的实际,会议认为,作为各自区域内有影响力的钢企,要主动作为,充分发挥市场“稳定器”作用,通过压减产量、维护市场供需平衡,加强交流、强化行业自律,深化合作、实现互利共赢等方式,积极应对市场变化带来的风险挑战,共同维护钢材市场价格稳定。会议还就新形势下加快建立区域钢铁企业联盟、开展深度合作等内容进行了交流探讨,并达成了初步共识。成交方面:澳大利亚央行7月5日宣布,将官方现金利率(OCR)从0.85%上调50个基点至1.35%,符合预期。由中国物流与采购联合会调查、发布的2022年6月份中国大宗商品指数(CBMI)为101.5%,较上月上升0.2个百分点,指数两连升至近五个月以来的最高。夜盘期螺止跌企稳,市场情绪稍稍好转,周二日盘黑色系主力合约低位回涨,铁矿、螺纹反弹。黑色系期货震荡走强,市场心态逐步转好,低位资源报价纷纷上移,终端和贸易商采购意愿有所回升。目前我国重点地区疫情得到有效管控,制造业及建筑业景气度回升,但个别地区疫情又出现反复,需求不济是当前钢价下跌的主要因素,叠加海外加息不断,市场情绪悲观,进一步拖累钢价。随着钢厂的不断减产动作,焦炭第二轮提降200元/吨落地,原料需求预期偏悲观,成本下移致使钢价下跌仍存空间,钢厂亏损面扩大。目前高温天气影响下游施工,需求释放力度受限,预计短期建现货材价格或窄幅震荡运行。