1焦炭重点关注

焦炭方面,今日国内焦炭市场弱稳运行,山西地区个别焦企对焦炭价格上调100元/吨。供应方面,焦企利润倒挂,开工意愿偏弱,有不同程度减产,且部分焦企限产力度存在加强预期,焦炭供应趋弱,叠加原料煤价格高位震荡运行,焦企生产成本增加,对原料煤多持谨慎观望,按需采购为主,现山西地区主流准一级湿熄焦报2740-3000元/吨。需求方面,成材终端需求延续疲软状态,且钢厂利润仍处于亏损,高炉开工率偏低,对焦炭以按需采购为主。港口方面,港口焦炭现货偏弱运行,两港库存略有下滑,港口询盘较为冷清,市场成交情况仍一般,现港口准一级冶金焦主流现汇出库价2880-2950元/吨。综合来看,受终端需求表现疲软以及利润不佳影响,钢厂高炉开工偏低,对焦炭多按需采购为主,焦企利润微薄,生产积极性较差,仍保持小幅限产,焦炭供应收紧,预计短期内焦炭市场或仍延续弱势运行。后期需持续关注运输情况、焦炭库存变化、焦炭供需情况、原料煤价格走势、钢厂停减产情况、焦钢利润等对焦炭市场的影响。

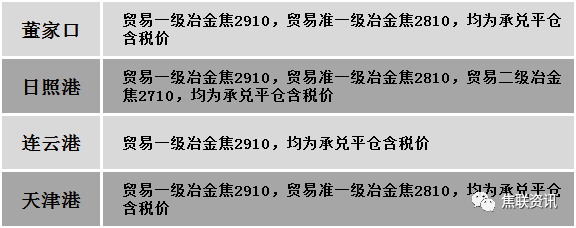

港口焦炭价格

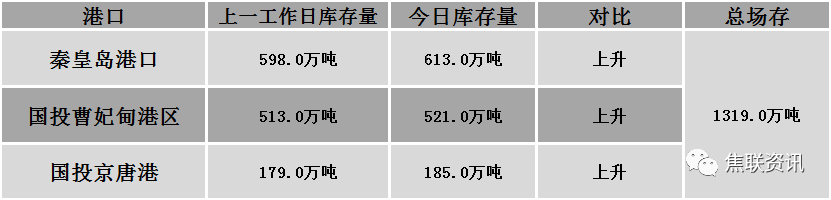

秦皇岛港铁路调入53.5万吨,装船45.5万吨,场存613万吨,锚地煤炭船舶37艘,预到15艘;国投曹妃甸港铁路调入27.7万吨,装船18.7万吨,场存521万吨,锚地煤炭船舶14艘,预到6艘;国投京唐港铁路调入19.3万吨,装船14.3万吨,场存185万吨,锚地煤炭船舶11艘,预到1艘。

公路运价情况

建材市场综述

周一国内建材现货价格整体下跌20-130元。24个螺纹钢主要市场中,24个市场下跌, 占比100%。期货方面:周一日盘螺纹2210开4196收4049,最高4246最低3971,跌171跌幅4.05%;铁矿2209开759.0收741.0,最高776.5最低722.0,跌25.0跌幅3.26%。钢厂调价:沙钢7月中旬建材价格政策与上期持平;南钢螺纹钢下调30;首钢长治、达钢重庆、济源钢铁、水钢建材下调50;山西晋南、玉溪玉昆建材下调60;重钢建材下调80;山西美锦建材下调50-100;江苏鸿泰螺纹钢下调100;长江钢铁建材下调100;安阳永兴、西王特钢建材下调150。行业方面:河北省统计局近日公布的《2022年5月份全省分行业规模以上工业主要经济效益指标》显示,黑色金属冶炼和压延加工业168家企业亏损,亏损额达65.6亿元,同比增加568.6%。另外,河北省5月粗钢产量2223.4万吨,同比增加7.5%,1-5月9058.9万吨,同比下降12.1%。全国247家钢铁企业盈利率由今年3月的83.55%大降至6月下旬的15.15%,下降近70个百分点。成交方面:国家统计局发布数据显示,6月份CPI同比上涨2.5%,高于前值2.1%和市场预期2.4%,环比持平。6月PPI同比上涨6.1%,较前值回落0.3个百分点,环比持平。总体上,CPI继续温和上行,PPI缓步回落。周一黑色系主力合约呈现跌后修复走势,铁矿低位震荡,螺纹跌势趋缓、低位反弹。建材现货方面,周一现货整体呈现下行走势,期螺盘面继续走弱,其中主力合约一度跌破4000点,短期终端需求端难有明显改善,投机需求停滞,市场恐慌情绪蔓延,建材现货价格慌乱走低。因高温天气仍将延续,下游施工受阻,现货行情或受拖累,预计短期建材现货价格将弱势运行。