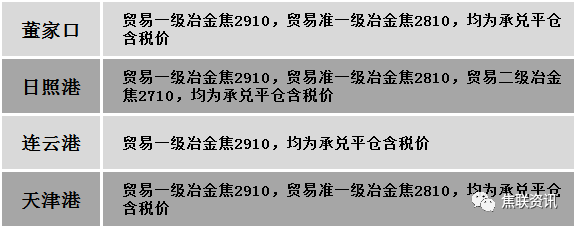

焦炭方面,今日国内焦炭弱稳运行。供应方面,焦炭三轮降价落地,焦企亏损面继续扩大,生产积极性差,部分焦企限产力度进一步加大,焦炭供应继续收紧,部分焦企厂内库存有所增加,且原料端煤价降价不及预期,焦企对原料采购偏谨慎,现山西地区主流准一级湿熄焦报2540-2800元/吨。需求方面,钢厂高炉开工一般,由于成材价格持续下跌,钢厂亏损增多,且部分钢厂高炉检修、停产逐步增加,对原料采购力度缩减,部分钢厂有进一步提降预期。港口方面,港口焦炭现货弱稳运行,港口可售资源较少,贸易商集港意愿偏弱,现港口准一级冶金焦主流现汇出库价2650-2750元/吨。综合来看,受成材价格下跌影响,钢厂亏损增多,加之厂内成材库存高位以及终端需求仍没有明显起色,钢厂检修停炉情况逐步增加,对焦炭需求减弱,部分焦企出货不畅,厂内库存小幅累库,焦企限产范围扩大,对后市多持观望态度,预计短期焦炭市场或弱稳运行。后期需持续关注运输情况、焦炭库存变化、焦炭供需情况、原料煤价格走势、钢厂停减产情况、焦钢利润等对焦炭市场的影响。

港口焦炭价格

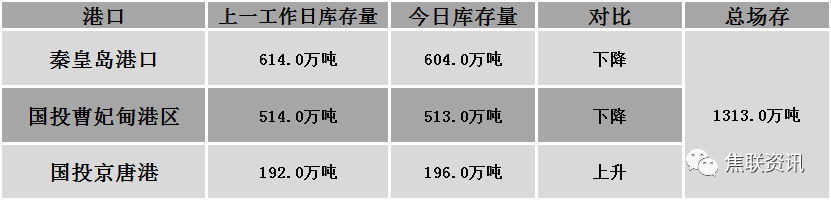

秦皇岛港铁路调入50.0万吨,装船50.0吨,场存604万吨,锚地煤炭船舶31艘,预到20艘;国投曹妃甸港铁路调入25.2万吨,装船12.2万吨,场存513万吨,锚地煤炭船舶11艘,预到10艘;国投京唐港铁路调入15.1万吨,装船11.1万吨,场存196万吨,锚地煤炭船舶15艘,预到3艘。

公路运价情况

建材市场综述

周一国内建材现货价格涨跌互现10-120元,涨多跌少。24个螺纹钢主要市场中,14个市场上涨,占比58.33%,6个市场下跌,占比25%,4个市场持平,占比16.67%。期货方面:周一日盘螺纹2210开3611收3780,最高3795最低3611,涨76涨幅2.05%;铁矿2209开650.0收679.0,最高685.0最低638.5,涨14.5涨幅2.18%。钢厂调价:南钢螺纹钢上调10;长江钢铁建材上调10;江苏雨花建材下调20;云南德胜、玉溪玉昆、玉溪仙福建材上调20;攀钢螺纹钢上调20;西王特钢建材上调50;重钢建材上调60。行业方面:海关总署最新数据显示,2022年6月,中国出口钢铁板材494万吨,同比增长5.7%;1-6月累计出口2242万吨,同比下降10.0%。6月,中国出口钢铁棒材90万吨,同比增长50.0%;1-6月累计出口354万吨,同比下降33.7%。成交方面:6月以来,复工复产提速,物流、供应链问题缓解,财税优惠、金融支持政策落地,一揽子政策的实施预计将有效改善经济循环,三季度经济复苏或将再进一步,GDP增速有望升至5%以上。随着高效统筹疫情防控和经济社会发展成效不断显现,一揽子稳增长政策措施有效实施,国内疫情防控总体向好,经济运行逐步企稳回升。周一黑色系主力合约整体上涨,全线飘红,螺纹低位大幅反弹,铁矿也震荡走高。受期货上涨带动,全国大部分地区建材现货价格止跌反弹,其中华东地区反弹幅度较大,市场情绪明显回升。叠加周末期间唐山钢坯整体上行,市场情绪逐步好转,商家心态积极,建材现货价格进一步跟随走高,前期超跌资源涨幅较大。伴随着建材现货价格的上涨,整体成交氛围也有恢复,预计短期建材现货价格或跟随期钢节奏低位震荡回升。