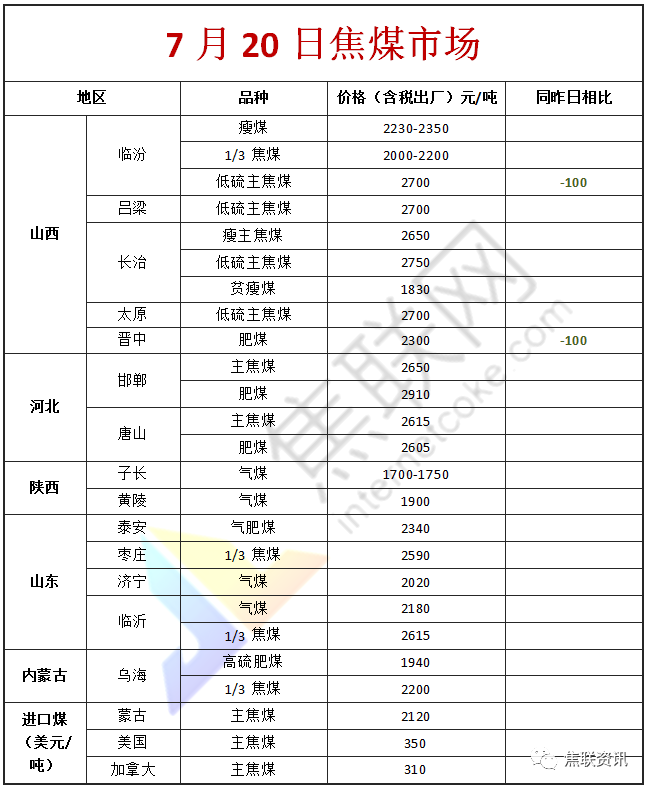

焦炭方面,今日国内焦炭稳中偏弱运行,周一下午中焦协市场委员会召开市场分析会,与会企业一致同意:即日起限产50%以上;立即停止或减少全部煤炭的采购;优先向信用好、价格高的客户倾斜发货;坚持“不收款不销售”的原则,周二河北东海特钢集团有限公司对焦炭采购价格下调200元/吨。供应方面,焦企开工率有所下滑,随着焦炭第三轮提降落地,焦企陷入大幅亏损,限产范围进一步扩大,目前焦企多有不同程度减产,焦炭供应继续收紧,部分焦企厂内库存稍有累积,出货压力有所增加,现山西地区主流准一级湿熄焦报2540-2800元/吨。需求方面,考虑到成材消费持续低迷,且钢厂亏损加剧,高炉检修、停产继续增多,对焦炭采购积极性减弱。港口方面,港口焦炭现货偏弱运行,当前港口集港量较少,贸易商集港积极性不高,部分贸易商低价惜售,现港口准一级冶金焦主流现汇出库价2640-2700元/吨。综合来看,随着利润回落焦企限产范围进一步扩大,焦炭供应继续收缩,然在钢材消费需求拖累的大背景下,市场情绪悲观,钢厂高炉检修逐步增加,焦炭刚需承压回落,对原料仍存压价意向,预计短期焦炭市场或偏弱运行。后期需持续关注运输情况、焦炭库存变化、焦炭供需情况、原料煤价格走势、钢厂停减产情况、焦钢利润等对焦炭市场的影响。

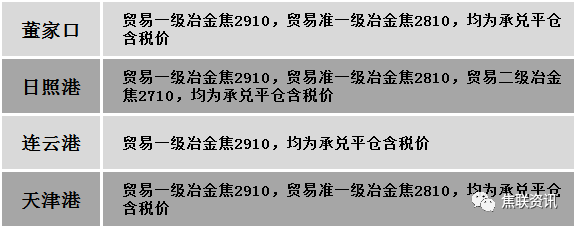

港口焦炭价格

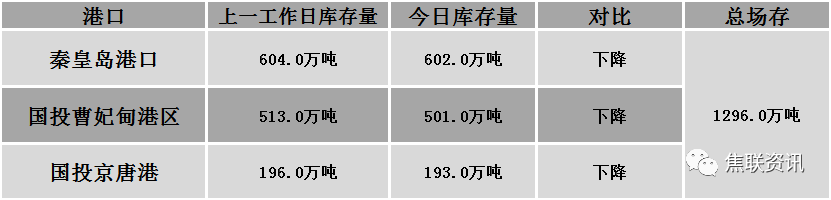

秦皇岛港铁路调入48.7万吨,装船50.7吨,场存602万吨,锚地煤炭船舶29艘,预到22艘;国投曹妃甸港铁路调入20.1万吨,装船32.1万吨,场存501万吨,锚地煤炭船舶11艘,预到10艘;国投京唐港铁路调入12.6万吨,装船15.6万吨,场存193万吨,锚地煤炭船舶15艘,预到2艘。

公路运价情况

建材市场综述

周二国内建材现货价格稳中上涨10-60元。24个螺纹钢主要市场中,22个市场上涨,占比91.67%,2个市场持平,占比8.33%。期货方面:周二日盘螺纹2210开3789收3774,最高3872最低3748,涨64涨幅1.73%;铁矿2209开679.0收656.5,最高687.5最低650.0,跌6.5跌幅0.98%。钢厂调价:南钢螺纹钢上调20;山西晋南建材上调20;黎城太行、江苏鸿泰螺纹钢上调30;首钢长治、西王特钢建材上调30;长江钢铁、山西高义、江苏雨花建材上调40;马钢、玉溪玉昆、玉溪仙福、云南德胜建材上调60。行业方面:2022年中天钢铁7-3期计划量折扣情况为:螺纹6折(上期6折),杭州线盘2折,其余地区线盘4折(上期2折)。成交方面:工信部表示,当前内外部压力比较大,特别是全球经济放缓、通胀高企,不可避免对贸易需求、全球供应链稳定、大宗商品价格带来影响,特别是下半年我们面对的压力还比较大,也比较复杂,要坚持稳字当头,稳中求进,把提振工业经济放在更加突出的位置,促进工业经济运行在合理区间。周二黑色系主力合约涨跌互现,螺纹、热卷震荡收涨、涨幅收窄,铁矿、焦煤、焦炭收跌。夜盘期螺强势拉高,市场看涨积极性高涨。周二期钢高开低走,建材现货价格报价延续上行走势,其中华东、华南区域涨幅趋前,受炎热和阴雨天气以及资金到位情况较差影响,下游施工受阻,现货上涨幅度有所趋缓。目前仍处于传统消费淡季,整体需求表现偏弱,加上目前库存依然偏高,价格反弹依然阻力较大。但是,随着钢厂上调出厂价格,商户情绪稍有缓解,价格仍有所回升,预计短期建材现货价格仍走期现对照逻辑,震荡偏强为主。