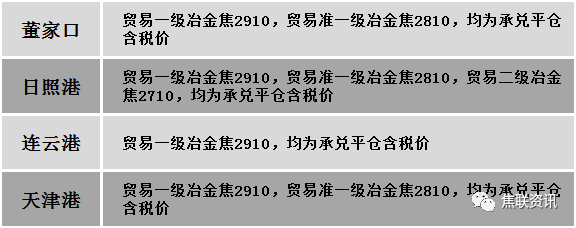

港口焦炭价格

今日炼焦煤市场弱势调整运行。下游企业对焦煤需求进一步减弱,煤矿新增订单较低,且近期线上竞拍流拍情况较多,部分煤种底价成交,影响焦煤市场情绪稍显低迷,部分煤种报价承压下行。现山西临汾地区主焦煤(A9、S0.4、G88)下调100元至出厂价2500元/吨,瘦煤(A8.5-11、S0.4-0.66、G56-69)下调50-100元至出厂价2020-2200元/吨;长治地主焦煤(A8.5-10.5、S0.5、G83)下调100元至出厂价2600元/吨;晋中地区肥煤(A9.5、S1.3、G90)下调300元至出厂价2400元/吨;太原地区瘦煤(A10、S0.8、G20)下调200元至出厂价1850元/吨;山东济宁地区1/3焦煤(A9、S0.6、G90)下调230元至出厂含税价2350元/吨,气煤(A9、S0.5、G70-80)下调200元至出厂价1820元/吨,肥煤(A9、S0.6、G95)下调230元至出厂价2420元/吨。下游方面,焦钢企业利润亏损加剧,市场悲观情绪蔓延,近期中焦协市场委员会再次召开会议,会议上与会企业一致同意开工率下降至50%,同时对焦煤暂停采购或以按需采购为主,目前部分焦企已计划自主减产,且钢厂限产力度进一步加大,成本端部分煤种价位相对较高下,焦钢企业对原料煤压价意愿增浓。综合来看,预计短期内国内炼焦煤市场趋弱调整运行。进口焦煤方面,国内焦煤价格不断下调,且下游企业需求进一步减弱,市场几无成交,部分贸易商对后市看跌情绪较浓,报价有所调整。蒙煤方面,随着焦炭市场第四轮提降后,焦企利润倒挂进一步加剧,多数焦企有减产计划,对原料煤压价意愿增浓,多维持刚需采购,蒙煤销售压力较大,市场情绪较为悲观,部分口岸报价继续下调,蒙5原煤主流报价1500-1550元/吨,蒙5精煤主流报价1890元/吨左右。

秦皇岛港铁路调入46.5万吨,装船56.5吨,场存585万吨,锚地煤炭船舶28艘,预到32艘;国投曹妃甸港铁路调入26.9万吨,装船31.9万吨,场存499万吨,锚地煤炭船舶9艘,预到12艘;国投京唐港铁路调入8.4万吨,装船14.4万吨,场存180万吨,锚地煤炭船舶11艘,预到3艘。

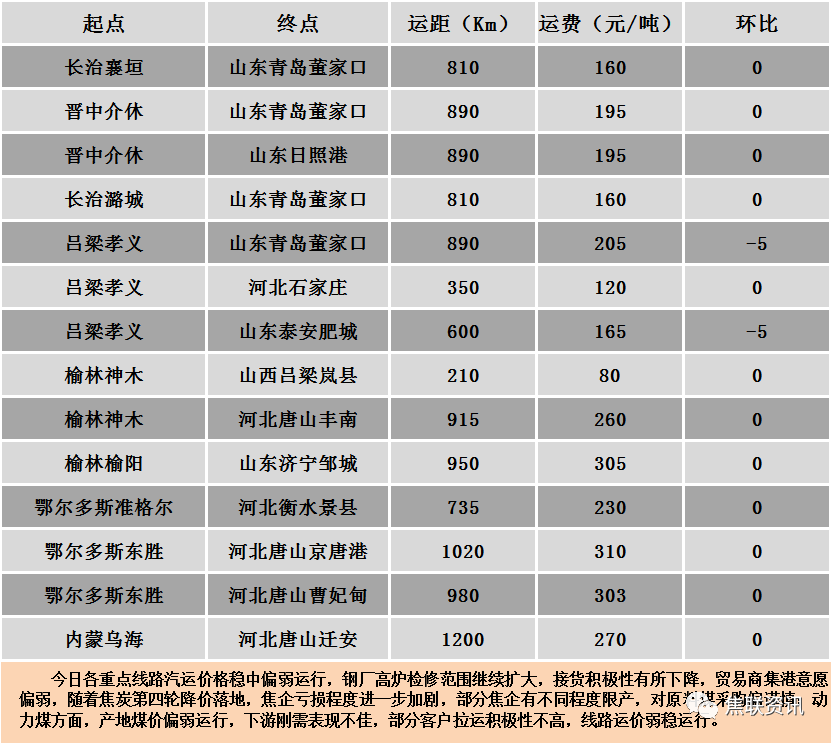

公路运价情况

建材市场综述

上周建筑钢材现货市场震荡调整运行,主流调整幅度在10-70元/吨。期货方面:上周五夜盘螺纹2210开3865收3881,最高3900最低3865,涨54涨幅1.41%;铁矿2209开690.0收720.5,最高722.0最低688.5,涨56.5涨幅8.51%。钢厂调价:新抚钢建材上调20;南钢螺纹钢上调20;包头大安建材上调40。行业方面:中国钢铁工业协会数据显示,7月18日-7月22日,螺纹钢(三级)HRB400Φ16mm价格3897元/吨,较上周下跌45元/吨,下跌幅度1.26%;高线HPB300Φ6价格4203元/吨,较上周下跌49元/吨,下跌幅度1.40%;热轧卷板Q235-3.0mm价格3944元/吨,较上周下跌108元/吨,下跌幅度2.81%;冷轧薄板SPCC1.0价格4522元/吨,较上周下跌125元/吨,下跌幅度2.64%;中厚板Q235-20mm价格4202元/吨,较上周下跌142元/吨,下跌幅度3.99%。世界钢铁协会:2022年6月全球粗钢产量同比下降5.9%至1.581亿吨。中国6月粗钢产量为9070万吨,同比下降了3.3%;印度6月粗钢产量为1000万吨,同比增长6.3%;日本6月粗钢产量为740万吨,同比下降了8.1%;美国6月粗钢产量690万吨,同比下降4.2%。成交方面:国务院总理李克强近日主持召开国务院常务会议,部署持续扩大有效需求的政策举措,增强经济恢复发展拉动力,指出,要高效统筹疫情防控和经济社会发展,推动稳经济一揽子政策进一步生效,下大力气巩固经济恢复基础,着力稳定宏观经济大盘,保持经济运行在合理区间。周五夜盘铁矿期货尾盘扩大涨幅至逾8%,最高触及722元,为7月14日以来新高。钢材库存数据下滑激发市场对钢厂补库需求的预期,带动铁矿期盘大涨。近期受高温阴雨天气影响,钢厂低利润、低需求的格局延续。在需求整体较为疲弱的状态下,钢价持续下跌,钢厂受亏损影响,停产、检修范围不断扩大。市场对经济下行的担忧仍然存在,国内疫情蔓延叠加近期停贷潮不断,下游需求依旧疲弱,在期货行情震荡和欧洲央行加息背景下,钢价有阶段性反弹需求,但持续上涨动力不足,预计短期建材现货价格或延续震荡调整运行。