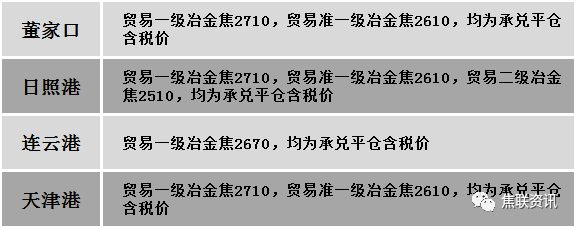

港口焦炭价格

今日炼焦煤市场趋弱调整运行。焦煤价格经过前期下调,成交并无明显好转,下游市场需求较弱,煤矿新增订单较少,出货压力依旧较高,且近期线上竞拍流拍情况依旧偏多,影响部分煤种价格或继续承压下行。现山西临汾地区主焦煤(A9、S0.45、G88)下调200元至出厂价2200元/吨;长治地区主焦煤(A8.5-10.5、S0.5、G83)下调100元至出厂价2350元/吨,瘦煤(A7、S2.9、G80)下调5元至出厂价1250元/吨;晋中地区瘦煤(A9.5、S2.6、G65)下调350元至出厂价1350元/吨;陕西子长地区气煤(A9、S0.5-0.6、G80-85)下调150元至出厂价1450-1500元/吨;黄陵地区气煤(A7、S0.45、G70)下调170元至出厂价1530元/吨;乌海地区主焦煤(A10.5、S1.8、G80)下调200元至出厂价2130元/吨,1/3焦煤(A12、S0.8、G85)下调100元至出厂价2250元/吨,肥煤(A13、S1.4、G85)下调200元至出厂价2030元/吨。下游方面,焦炭第五轮提降范围扩大,焦企开工积极性较低,对原料煤需求较弱,部分焦企有停滞采购现象,且钢厂因前期资金压力影响,对双焦仍有压价意愿,厂内原料暂多维持低位。综合来看,预计短期内国内炼焦煤市场继续趋弱运行。进口焦煤方面,国内焦炭市场提降预期增强,对进口煤询报盘较为冷清,市场成交稍显平淡,叠加钢厂对双焦压价意向仍存,影响部分进口煤种报价继续下调。蒙煤方面,口岸日通关车辆提升至500车左右,然下游需求较弱,询货意愿较低,影响贸易报价继续下调,蒙5原煤主流报价1380元/吨左右,蒙5精煤主流报价1890元/吨左右。

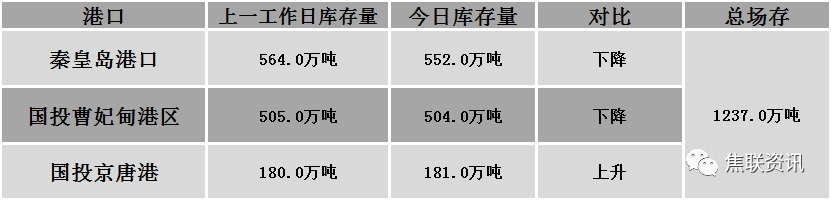

秦皇岛港铁路调入38.4万吨,装船50.4吨,场存552万吨,锚地煤炭船舶33艘,预到19艘;国投曹妃甸港铁路调入22.5万吨,装船23.5万吨,场存504万吨,锚地煤炭船舶7艘,预到8艘;国投京唐港铁路调入16.0万吨,装船15.0万吨,场存181万吨,锚地煤炭船舶5艘,预到3艘。

公路运价情况

建材市场综述

周三国内建材现货价格部分涨跌互现10-20元。24个螺纹钢主要市场中,12个市场持平,占比50%,7个市场上涨,占比29.17%,5个市场下跌,占比20.83%。期货方面:周三日盘螺纹2210开3895收3916,最高3934最低3827,涨65涨幅1.69%;铁矿2209开752.5收744.5,最高756.0最低723.0,涨17.5涨幅2.41%。钢厂调价:南钢螺纹钢上调20;长江钢铁建材上调20;柳钢建材上调30;山西高义、陕钢西安建材上调50。行业方面:中钢协上半年主要用钢行业运行月报:2022年1-6月,受国内疫情和国际形势变化影响,主要用钢行业运行总体呈下行趋势。分行业来看,建筑业表现低迷。其中房地产行业持续下行,市场信心不足,主要指标大幅下降;基础设施建设适度超前,投资保持较快增长。成交方面:1-6月份,全国规模以上工业企业实现利润总额42702.2亿元,同比增长1.0%。1-6月份,规模以上工业企业实现营业收入65.41万亿元,同比增长9.1%;发生营业成本55.29万亿元,增长10.2%;营业收入利润率为6.53%,同比下降0.52个百分点。周三黑色系主力合约震荡向上,铁矿涨势放缓,螺纹强势收在高位。盘中随着期螺大幅拉涨,市场情绪得到提振,国内大部分地区建材价格主流以稳为主,部分地区小幅上调,成交小幅回暖,终端采购多以刚需为主,商家采购多观望。周三晚上美联储加息或落地,市场价格或回归钢市基本面影响,近期国内建材产量持续下降,资源到货偏少对市场心态有一定支撑,但近期疫情的反复也增加了市场对于未来需求的担忧情绪,因此商家心态普遍较为谨慎,预计短期建材现货价格或窄幅震荡运行。