港口焦炭价格

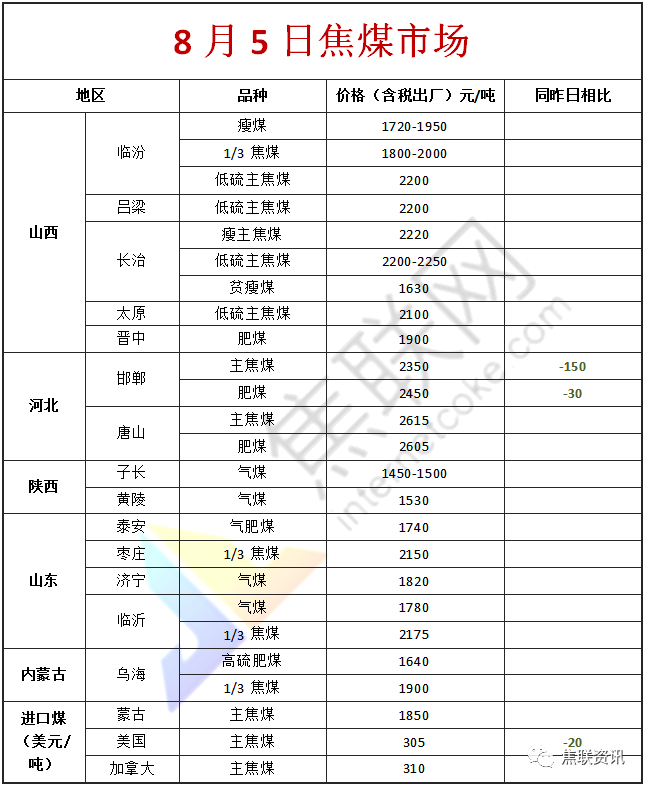

今日炼焦煤市场稳中个调运行。近期随着中间贸易商进场采购,且焦钢企业需求提升,煤矿出货情况整体尚可,且近期线上竞拍流拍现象明显减少,溢价情况有所增多,市场对后市情绪较为看好,报价逐步回稳,部分供应趋紧的煤种报价存有探涨预期。现山西吕梁地区主焦煤(A12、S1、G85)上调150元至出厂价1950元/吨;长治地区瘦煤(A10、S0.4、G30)下调270元至出厂价1730元/吨,贫瘦煤(A10.5、S0.4、G15)下调240元至出厂价1510元/吨;晋中地区瘦原煤(S1.3、G80、回收30)上调20元至出厂价500元/吨,瘦精煤(A10.5、S1.5、G75)上调50元至出厂价1650元/吨;太原地区瘦煤(A10.5、S0.6、G40)下调50元至出厂价1750元/吨;河北邯郸地区主焦煤(A10、S0.6、G80)下调150元至出厂价2350元/吨,肥煤(A11.5、S0.6、G90)下调30元至出厂价2450元/吨;陕西黄陵地区气煤(A7、S0.45、G70)上调70元至出厂价1600元/吨。下游方面,部分焦企对焦炭价格提涨,带动市场看涨氛围,且部分焦钢企业开始陆续复产,对原料煤开始适量采购,然部分钢厂对焦炭本轮提涨存有抵触情绪,焦钢企业对原料煤需求提升幅度或有限。综合来看,预计短期内国内炼焦煤市场主流趋稳,部分调整运行。进口焦煤方面,下游市场看涨氛围较高,询报盘数量增多,带动进口煤市场情绪好转,贸易商出货积极性增加,部分前期报价较高的进口煤种仍有补跌现象。蒙煤方面,主要通关口岸日通关车辆回升至500车以上,且终端需求询货增多,部分贸易商报价存有探涨预期,蒙5原煤主流报价1500元/吨左右,蒙5精煤主流报价1850元/吨左右。

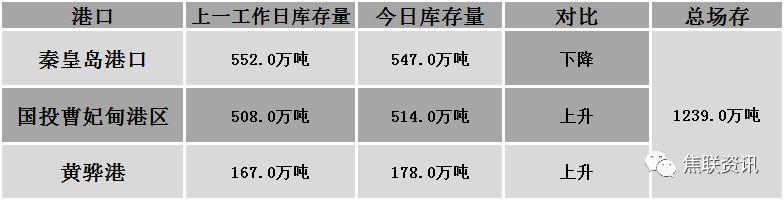

秦皇岛港铁路调入54.9万吨,装船59.9万吨,场存547万吨,锚地煤炭船舶26艘,预到8艘;国投曹妃甸港铁路调入19.3万吨,装船21.7万吨,场存514万吨,锚地煤炭船12艘,预到5艘;黄骅港铁路调入57.0万吨,装船57.0万吨,场存178万吨,锚地煤炭船舶20艘,预到0艘。

公路运价情况

建材市场综述

周四国内建材现货价格稳中偏弱运行,部分市场主流下跌幅度在10-50元,个别市场小幅上涨20元。24个螺纹钢主要市场中,11个市场持平,占比45.83%,10个市场下跌,占比41.67%,3个市场上涨,占比12.5%。期货方面:周四日盘螺纹2210开4075收3980,最高4085最低3974,跌117跌幅2.86%;铁矿2209开786.0收756.5,最高972.0最低754.0,跌38跌幅4.78%。钢厂调价:水钢建材下调30;江苏鸿泰螺纹钢下调50。行业方面:中钢协数据显示,2022年7月下旬,重点统计钢铁企业共生产粗钢2079.20万吨、生铁1930.19万吨、钢材2076.81万吨。其中,粗钢日产189.02万吨,环比下降7.25%;生铁日产175.47万吨,环比下降7.72%;钢材日产188.80万吨,环比下降5.35%。7月下旬,21个城市5大品种钢材社会库存1073万吨,环比减少85万吨,下降7.3%,库存降幅扩大;比6月下旬减少179万吨,下降14.3%;比年初增加285万吨,上升36.2%;比上年同期减少149万吨,下降12.2%。库存方面:本周五大主要钢材品种总库存续降86.96万吨至1749.03万吨,其中社会库存下降48.30万吨至1273.27万吨,钢厂库存下降38.66万吨至475.76万吨。成交方面:美联储布拉德表示,今年利率应该调整至3.75-4%,更倾向于提前加息,与近日其他美联储官员的讲话相一致,大宗商品集体承压下行。山西太原地区开展夏季大气污染防治攻坚行动压减钢铁产量,太钢、美锦钢铁等钢厂烧结、粗钢压产10-30%;同时,钢谷网公布了本周全国以及中西部钢材产销数据,整体消费环比上周略有走弱,其中建材产量环比回升,库存下降较上周放缓,整体数据表现一般,导致周四黑色系主力合约全面走弱。受期钢下调影响,建材现货价格也稳中有跌,部分市场小幅补跌,市场活跃度明显下降,成交方面较为清淡,贸易商采购需求也有减缓。考虑到近期钢厂利润得到修复,复产节奏有所加快,而需求增量有限,后期库存续降有难度,对建材现货价格形成一定拖累,预计短期建材现货价格或震荡调整运行。