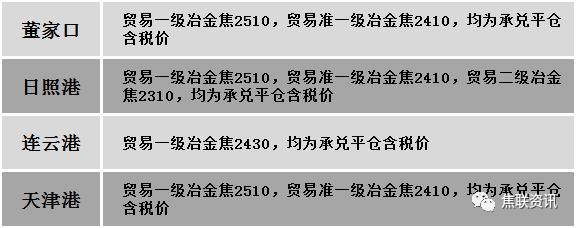

港口焦炭价格

今日炼焦煤市场主流趋稳,部分调整运行。近日中间投机贸易商及下游企业开始适量采购,煤矿新签订单增多,且近期线上竞拍流拍现象减少,煤矿出货情况尚可,厂内焦煤库存有所下降,部分煤矿因库存下降幅度较大,报价有所探涨,然上周市场监管总局查处哄抬价格消息影响,煤矿报价暂多以稳为主,个别有所调整。现山西临汾地区主焦煤(A9、S0.45、G88)上调100元至出厂价2300元/吨;吕梁地区1/3焦原煤(S0.5、G80、回收45)上调50元至出厂价920元/吨;长治地区瘦煤(A7、S2.9、G80)上调105元至出厂价1535元/吨,贫瘦原煤(S0.4、G5、回收70)下调98元至出厂价1002元/吨,瘦精煤(A10、S0.4、G15)上调80元至出厂价1530元/吨,贫煤(A10.5、S0.4、G10)上调100元至出厂价1500元/吨;河北邯郸地区主焦煤(A10、S0.6、G80)下调100元至出厂价2250元/吨,肥煤(A11.5、S0.6、G90)下调40元至出厂价2410元/吨;邢台地区主焦煤(A11、S0.8、G85)下调150元至出厂价2320元/吨,1/3焦煤(A9、S0.5、G85)下调200元至出厂价2100元/吨;乌海地区1/3焦煤(A10.5、S1、G80)上调50元至出厂价1800元/吨。下游方面,钢厂铁水产量低位,对焦炭开始适量补库,且焦煤价格探涨,焦炭成本价格上行,支撑焦炭开启首轮提涨,然目前终端市场对成材需求未有明显好转,或影响焦钢企业对原料端需求提升有限。综合来看,预计短期内国内炼焦煤市场主稳部分调整运行。进口焦煤方面,国内双焦市场情绪向好,下游采购意愿提升,且国际煤价多降至低位,市场交投氛围有所转好,成交数量增加,贸易商挺价意愿较强,个别进口煤种报价继续调整。蒙煤方面,周末受甘其毛都发现阳性感染者影响,煤炭暂停外运,同时由于中蒙双方疫情影响,蒙煤日通关车辆数大幅下降,蒙5原煤主流报价1550元/吨左右,蒙5精煤主流报价1880元/吨左右。

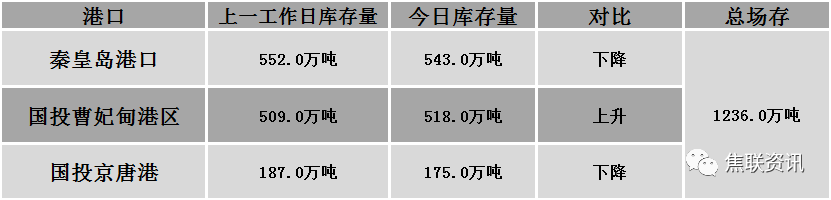

秦皇岛港铁路调入48.6万吨,装船58.6吨,场存543万吨,锚地煤炭船舶43艘,预到26艘;国投曹妃甸港铁路调入26.0吨,装船23.0万吨,场存518万吨,锚地煤炭船舶32艘,预到6艘;国投京唐港铁路调入11.8万吨,装船13.8万吨,场存175万吨,锚地煤炭船舶10艘,预到1艘。

公路运价情况

建材市场综述

周一国内建材现货价格稳中上涨运行,多数市场主流上涨幅度在20-100元。24个螺纹钢主要市场中,19个市场上涨,占比79.17%,4个市场持平,占比16.67%,1个市场下跌,占比4.16%。期货方面:周一日盘螺纹2210开4040收4136,最高4154最低4022,涨114涨幅2.83%;铁矿2301开718.0收737.5,最高745.5最低715.5,涨30.5跌幅4.31%。钢厂调价:济源钢铁建材上调20;黎城太行、南钢螺纹钢上调20;长江钢铁、山西晋钢、云南德胜、玉溪玉昆、玉溪仙福建材下调30;南钢螺纹钢上调50;重钢、达钢重庆建材上调50;山西美锦建材上调80;江苏雨花建材上调90-100;江苏鸿泰螺纹钢上调100。行业方面:根据海关统计数据,2022年7月,我国进口钢材78.9万吨,环比减少0.2万吨,同上月基本持平;均价1716.7美元/吨,环比减少14.3美元/吨,下降0.8%。1-7月累计进口钢材655.9万吨,同比减少183.8万吨,下降21.9%。成交方面:短期的地缘政治冲击正在逐步消退,对市场的情绪冲击衰减。根据国家外汇管理局8月7日发布的数据,截至2022年7月末,我国外汇储备规模为31041亿美元,较6月末上升328亿美元,升幅为1.07%。外汇储备规模上升主要受汇率折算和资产价格变化等因素综合作用,展望未来,随着各项稳经济的政策措施效应不断显现,我国经济将继续保持复苏向好的态势。周一钢材期货延续反弹,螺纹涨幅超2%,经过一周的震荡徘徊之后,期钢创近1个月高位。近期建材现货价格持续回暖,钢厂利润修复,钢厂复产积极,螺纹消费持续转好,产量处于历史低位水平,终端需求边际改善持续性有限,建材市场成交量波动运行。考虑到目前部分地区市场规格出现偏紧现象,预计短期建材现货价格或稳中偏强运行。