焦炭方面,今日国内焦炭市场稳中偏弱运行。供应方面,随着原料端焦煤价格冲高回落,焦炭成本端支撑力度逐渐减弱,加之部分钢厂焦炭库存已提至合理水平,对焦炭采购节奏放缓,影响产地部分焦企库存有所累积,但当前焦企厂内焦炭库存整体仍偏低,暂无库存压力,现山西地区主流准一级湿熄焦报2590-2650元/吨。需求方面,近期钢厂到货量明显增加,部分钢厂焦炭库存已提至合理水平,对焦炭采购积极性有所下降。港口方面,港口焦炭现货暂稳运行,两港库存略有下滑,目前集港价格仍倒挂,贸易商集港意愿弱,现港口准一级冶金焦主流现汇出库价2720-2750元/吨。综合来看,经过前期加量补库后部分钢厂焦炭库存已提至合理水平,开始控制到货节奏,产地部分焦企因此库存累积,焦炭供需面趋于宽松,叠加钢材市场处于淡季,终端需求偏弱,且焦炭成本端支撑转弱,预计短期内焦炭市场或弱稳运行。后期需持续关注疫情发展、运输情况、焦炭库存变化、焦炭供需情况、原料煤价格走势、焦钢利润、下游成材需求等对焦炭市场的影响。

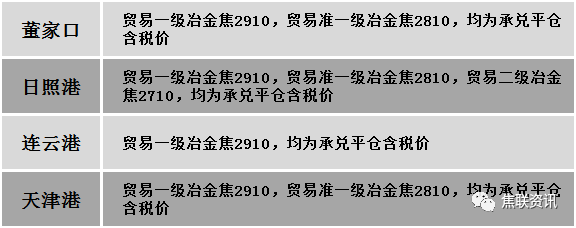

港口焦炭价格

今日国内炼焦煤市场主稳,部分趋弱调整运行。随着疫情影响力度降低,煤矿开工率较前期有所提升,然下游市场采购积极性减弱,同时中间投机贸易商对焦煤需求减少,影响市场成交稍显不佳,同时近期线上竞拍流拍现象增多,部分成交的煤种成交价有所下调,影响部分煤种报价有所调整,考虑到春节临近,部分煤矿有放假计划,焦煤增量有限,市场供应延续趋紧局面,对部分煤种价格仍有支撑,目前煤矿报价多以稳为主,部分有所调整。现山西临汾地区主焦原煤(S0.5、G85、回收30)上调52元至出厂价1365元/吨,主焦精煤(A11、S3.8、G95)下调180元至出厂价1820元/吨;吕梁地区主焦煤(A9.5、S0.8、G85)下调20元至出厂价2560元/吨,主焦煤(A9.5、S1.3、G78)下调70元至出厂价2380元/吨,瘦煤(A8.5、S2.7、G60)下调50元至出厂价2000元/吨,瘦煤(A10.5、S1.6、G70)下调50元至出厂价2050元/吨;长治地区主焦煤(A8.5-10.5、S0.5、G83)下调50元至出厂价2550元/吨,瘦原煤(S0.4、G35、回收70)下调72元至出厂价1500元/吨,瘦精煤(A10、S0.4、G45)下调4元至出厂价2114元/吨,瘦精煤(A8、S0.4、G70)下调80元至出厂价2500元/吨,贫瘦原煤(S0.4、G5、回收70)下调210元至出厂价1150元/吨;晋中地区主焦煤(A10、S1.8、G90)上调83元至出厂价2283元/吨;太原地区瘦煤(A10、S0.8、G20)下调100元至出厂价2050元/吨;忻州地区气原煤(S0.6、G70、回收65)下调50元至出厂价1270元/吨;河北邢台地区主焦煤(A11、S0.8、G85)上调30元至出厂价2450元/吨;乌海地区肥煤(A12、S0.8、G85)下调30元至出厂价2020元/吨,肥煤(A12、S1.8、G85)下调30元至出厂价1920元/吨,肥煤(A12、S0.8、G90)下调50元至出厂价2000元/吨。下游方面,成材市场成交情况依旧欠佳,同时焦炭首轮提降落地,影响焦钢企业采购积极性下降,且焦钢企业冬储补库接近尾声,成本端焦煤价格相对高位,多存有抵触心理,采购节奏继续放缓。综合来看,预计短期内国内炼焦煤市场稳中偏弱运行。蒙煤方面,受假期期间国内焦炭价格落地影响,国内下游企业对焦煤采购节奏继续放缓,影响市场情绪持续走弱,贸易商报价继续调整,蒙5原煤主流报价1550元/吨左右,蒙5精煤主流报价2000元/吨左右。

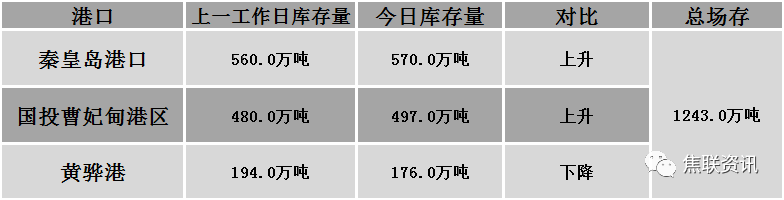

秦皇岛港铁路调入42.8万吨,装船49.8万吨,场存570万吨,锚地煤炭船舶32艘,预到5艘;国投曹妃甸港铁路调入21.8万吨,装船17.5万吨,场存497万吨,锚地煤炭船舶14艘,预到14艘;黄骅港铁路调入55.0万吨,装船65.0万吨,场存176万吨,锚地煤炭船舶25艘,预到0艘。

公路运价情况

建材市场综述

周二国内建材现货价格主流上涨10-50元/吨。24个螺纹钢主要市场中,17个市场上涨,占比70.83%,7个市场持平,占比29.17%。期货方面:周二日盘螺纹2305开4100收4063,最高4100最低4016,跌24跌幅0.59%;铁矿2305开857.0收851.5,最高859.0最低842.0,跌3.5跌幅0.41%。钢厂调价:宝钢股份2月份板材内销价格上调50-150元/吨。南钢螺纹钢上调10;马钢建材上调20;山西高义建材上调50;山西晋南建材上调70;山西美锦建材上调90。行业方面:据中物联钢铁物流专业委员会发布最新报告,2022年12月国内钢铁PMI指数为44.3%,环比回升4.2个百分点,结束连续2个月环比下降走势。预计1月份,钢材市场将保持弱平衡状态。从2023年全年预期来看,钢铁行业具备向好回升基础,市场需求将触底回升,钢市生产整体稳定,钢材价格有所回升,铁矿石价格将平稳运行。成交方面:宏观方面,工业和信息化部部长金壮龙指出,2023年,优化疫情防控措施、存量政策、增量政策叠加发力,将大力提振市场信心。工信部将加大稳增长工作力度,加强各类政策协调配合,着重抓好四个方面工作:一是加大稳增长政策供给和落实力度。加强部门协同、部省联动,落实落细已出台的各项政策和接续措施,加强工业经济运行监测调度、形势研判和政策储备,适时推出更多政策措施。周二黑色系期货震荡偏弱运行,建材现货市场主流偏强运行,部分地区价格仍有补涨。,部分钢厂报价抬升,成交表现一般,终端休市节奏加快,市场交易气氛疲软,高位成交有一定困难,实际成交价稳中小涨,预计短期建材现货价格或盘整趋强运行。