焦炭方面,今日国内焦炭市场稳中偏弱运行。上周五中焦协市场委员会以视频方式召开市场分析会,考虑当前钢铁企业的经营状况,与会企业一致认为,春节前以维持市场稳定为主,保障供应链的总体稳定。会议建议:根据各自情况安排检修,降低负荷,为春节创造良好的安全环境和空气质量,同时减少或停止高价煤炭的采购量,降低亏损;坚守“没有订单不生产、没有利润不销售、不付款不发货”三原则;优化销售渠道。周末,河北、天津、山东、山西等地部分钢厂计划对焦炭采购价格联合提降100-110元/吨。供应方面,产地焦企因亏损,生产积极性一般,多维持前期生产状态,积极出货为主,部分焦企出货节奏有所放缓,厂内焦炭库存小幅累积,但整体焦炭库存仍处于低位,现山西地区主流准一级湿熄焦报2590-2650元/吨。需求方面,钢厂补库接近尾声,厂内焦炭库存整体处于合理水平,采购积极性有所下降,多控制焦炭到货节奏。港口方面,港口焦炭现货暂稳运行,当前港口集港量较少,贸易商集港积极性不高,多持观望态度,现港口准一级冶金焦主流现汇出库价2680-2720元/吨。综合来看,随着钢厂冬储接近尾声,厂内焦炭库存小幅增加,采购节奏放缓,控制焦炭到货节奏的钢厂明显增多,加之钢材市场终端需求进一步转弱,钢厂利润仍有明显亏损,且受原料端焦煤价格继续下跌影响,焦炭成本支撑走弱,焦炭市场仍有回落可能,预计短期内焦炭市场或偏弱运行。后期需持续关注疫情发展、焦炭库存变化、焦炭供需情况、原料煤价格走势、焦钢利润、下游成材需求等对焦炭市场的影响。

港口焦炭价格

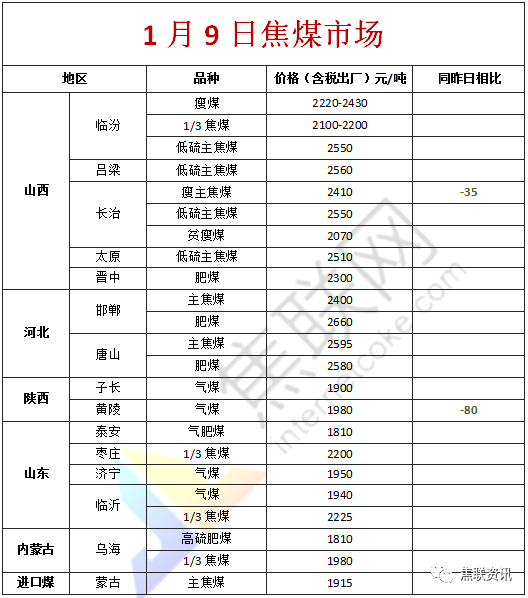

今日国内炼焦煤市场稳中趋弱运行。随着春节假期临近,部分煤矿有放假预期,产地个别煤矿于近期开始停产放假,煤矿产量有所减少,影响焦煤市场供应继续收紧,然下游企业及中间贸易商采购节奏放缓,个别煤矿出现累库现象,同时线上竞拍流拍现象增多,成交价格较前期多有回落,部分煤种报价有所下调。现山西临汾地区贫瘦煤(A10.5、S0.5、G15)上调200元至出厂价1930元/吨;吕梁地区肥煤(A11、S0.5、G90)上调15元至出厂价2465元/吨;长治地区瘦主焦煤(A8、S0.5、G70)下调35元至出厂价2410元/吨,瘦煤(A7、S2.9、G70)下调100元至出厂价2100元/吨,贫瘦煤(A10、S0.4、G15)下调50元至出厂价2000元/吨,贫煤(A10.5、S0.4、G10)下调70元至出厂价1930元/吨;晋中地区瘦原煤(S1.3、G80、回收30)下调45元至出厂价600元/吨,瘦精煤(A10.5、S1.5、G75)下调280元至出厂价1700元/吨;忻州地区气原煤(S0.6、G70、回收65)下调70元至出厂价1200元/吨;陕西黄陵地区气煤(A7、S0.45、G70)下调80元至出厂价1980元/吨。下游方面,钢厂日均铁水产量持续下降,对原料端需求继续下降,同时焦炭市场看降预期依旧较浓,部分焦企对焦炭再次提降,且焦钢企业补库基本完成,对原料煤采购积极性继续减弱。综合来看,预计短期内国内炼焦煤市场稳中下降运行。蒙煤方面,口岸日通关车辆数继续下降,然下游采购持续放缓,市场成交仍欠佳,影响市场情绪依旧偏弱,蒙5原煤主流报价1530元/吨左右,蒙5精煤主流报价1915元/吨左右。

秦皇岛港铁路调入53.2万吨,装船50.2万吨,场存565万吨,锚地煤炭船舶32艘,预到4艘;国投曹妃甸港铁路调入23.5万吨,装船22.5万吨,场存509万吨,锚地煤炭船舶22艘,预到4艘;黄骅港铁路调入56.0万吨,装船58.0万吨,场存168万吨,锚地煤炭船舶19艘,预到0艘。

港口库存情况

公路运价情况

建材市场综述

周末期间国内建材现货价格稳中偏强运行,少部分钢厂上调建材价格20-50元/吨。期货方面:上周五日盘螺纹2305开4105收4088,最高4140最低4078,涨18涨幅0.44%;铁矿2305开845.0收826.5,最高846.5最低819.5,跌17.5跌幅2.07%。钢厂调价:河南济源、河南闽源建材上调20;广西万钢建材上调30;马钢建材上调50。行业方面:中国钢铁工业协会数据显示,1月3日-1月6日,螺纹钢(三级)HRB400Φ16mm价格4080元/吨,较上周上涨58元/吨,上涨幅度1.67%;高线HPB300Φ6价格4326元/吨,较上周上涨49元/吨,上涨幅度1.40%;热轧卷板Q235-3.0mm价格4208元/吨,较上周上涨12元/吨,上涨幅度0.32%;冷轧薄板SPCC1.0价格4651元/吨,较上周上涨6元/吨,上涨幅度0.14%;中厚板Q235-20mm价格4163元/吨,较上周上涨10元/吨,上涨幅度0.30%。2022年12月下旬,重点统计钢铁企业共生产粗钢2107.54万吨、生铁1943.82万吨,钢材2176.53万吨。其中粗钢日产191.59万吨,环比下降2.44%;生铁日产176.71万吨,环比下降0.31%;钢材日产197.87万吨,环比增长3.30%。成交方面:宏观方面,当前我国经济运行接近阶段性低点,中国经济会议中明确提出要统筹短期和长期目标的衔接,给市场注入了信心,明年我国经济将呈现总体回升态势。目前北方地区室外建设项目多数放假停工,南方地区建筑工地施工项目也多处于收尾状态。建材市场淡季需求减弱的特征显现出来,市场已经进入半休市或休市状态,呈现出供需两弱的特点。临近春节,市场仍有不少规格供应偏紧张,仍有加价出售的情况。今年冬储政策高于钢贸商的心理价位,因此商家冬储意愿一般,同时由于钢厂仍多陷于亏损状态,主动下跌价格意愿较低。房地产政策再出利好消息,人民银行、银保监会发布通知,商品住宅销售价格环比和同比连续3个月均下降的城市,可阶段性维持、下调或取消当地首套住房贷款利率政策下限,利多钢价。预计短期建材现货价格或稳中偏强为主。