焦炭方面,今日国内焦炭市场暂稳运行。供应方面,焦企考虑亏损以及环保等因素开工水平有所下滑,出货情况有所好转,焦炭供需结构向好运行,且春节假期临近,煤矿陆续放假,原料煤价格回落空间有限,焦炭成本端支撑仍在,现山西地区主流准一级湿熄焦报2490-2550元/吨。需求方面,近期市场运力逐步下降,加之雨雪天气影响,物流周转效率降低,钢厂原料到货减少,补库需求仍存。港口方面,港口焦炭现货暂稳运行,港口交投氛围冷清,成交清淡,现港口准一级冶金焦主流现汇出库价2680-2730元/吨。综合来看,临近假期,市场运力下降,且近期多地出现雨雪天气,对物流运输有一定影响,钢厂原料到货情况不佳,加之整体焦炭库存较往年稍显偏低,钢厂补库积极性尚可,打压焦价意愿减弱,且焦炭成本端支撑仍偏强,预计短期内焦炭市场或暂稳运行。后期需持续关注焦炭库存变化、焦炭供需情况、原料煤价格走势、焦钢盈利情况变化、下游成材需求等对焦炭市场的影响。

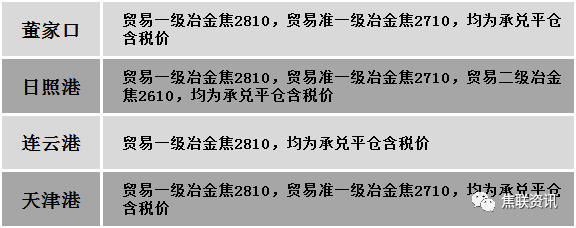

港口焦炭价格

今日国内炼焦煤市场主稳个调运行。随着春节假期将至,主产地煤矿多停产休假,影响焦煤市场供应持续收紧,同时线上竞拍量也有所减少,然下游企业需求减少,市场成交情况欠佳,报价多以稳为主,个别略有调整。现山西临汾地区主焦原煤主焦原煤(S0.5、G85、回收30)上调145元至出厂价1168元/吨。下游方面,焦钢企业厂内原料煤库存多补充至合理区间,对原料煤多按需采购,多以消耗厂内焦煤库存为主。综合来看,预计短期内国内炼焦煤市场主稳,个别调整运行。蒙煤方面,口岸日通关车辆高位震荡,然受春节假期影响,主要通关口岸闭关3天,且目前贸易商多已休市放假,叠加下游企业需求偏弱,贸易商报价暂稳,蒙5原煤主流报价1430-1450元/吨左右,蒙5精煤主流报价1910元/吨左右。

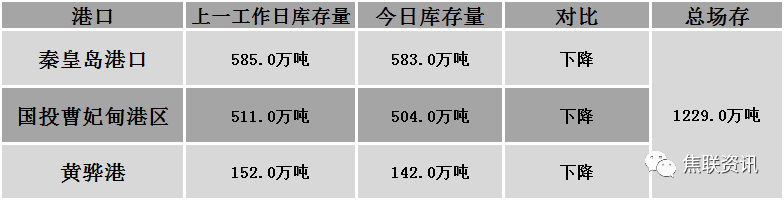

秦皇岛港铁路调入42.4万吨,装船44.4万吨,场存583万吨,锚地煤炭船舶10艘,预到11艘;国投曹妃甸港铁路调入21.0万吨,装船28.1万吨,场存504万吨,锚地煤炭船舶13艘,预到17艘;黄骅港铁路调入42.0万吨,装船56.0万吨,场存142万吨,锚地煤炭船舶49艘,预到0艘。

港口库存情况

公路运价情况

建材市场综述

周三国内建材现货价格整体平稳,仅个别地区小幅上涨50元/吨,钢厂报价持平。24个螺纹钢主要市场中,23个市场持平,占比95.83%,1个市场上涨,占比4.17%。期货方面:周三日盘螺纹2305开4140收4165,最高4176最低4125,涨63涨幅1.54%;铁矿2305开835.5收841.5,最高848.5最低831.5,涨7.5涨幅0.90%。行业方面:国家发展改革委、市场监管总局、证监会将持续密切跟踪市场动态,进一步研究采取措施,加大现货和期货市场监管力度,严厉打击过度投机炒作等违法违规行为,切实维护市场正常秩序。成交方面:宏观方面,随着国内多地感染高峰过去,市场风险情绪得到改善,跨境资金流入增加,经济活动在遭到短期冲击后逐渐回归正常状态,市场信心有所回暖,经济发展向好前景为人民币汇率提供有力支撑,提振股票和大宗商品市场。周三日盘黑色系期货主力合约集体走强,螺纹高位震荡,铁矿波动收窄,焦炭小幅上涨。目前现货价格平稳坚挺,临近春节,贸易商几乎全部休市,多数工地结束采购进入假期,现货市场几乎无成交,整体市场已经进入休市状态,现货价格进入短暂无波动期间,预计短期建材现货市场有价无市持稳运行。