焦炭方面,今日国内焦炭市场暂稳运行。供应方面,随着利润有所回升,焦企开工企稳回升,同时下游钢厂到货情况良好,多数钢厂焦炭库存已处于合理水平,多控制到货节奏,影响焦企出货放缓,不过目前多数焦企暂无明显库存压力,且利润仍处于亏损状态,积极挺价,现山西地区主流准一级湿熄焦报2490-2550元/吨。需求方面,钢厂开工率较好,对焦炭的日耗增加,不过近期部分钢厂焦炭库存已补至高位,且终端需求表现持续偏弱,钢价震荡运行,钢厂对焦炭采购积极性较差,多控制到货节奏。港口方面,港口焦炭现货暂稳运行,港口交投氛围一般,市场成交情况不佳,现港口准一级冶金焦主流现汇出库价2670-2720元/吨。综合来看,钢厂到货情况较好,焦炭库存有所增加,且钢材价格震荡调整运行,终端需求表现持续偏弱,钢厂控制到货现象继续增多,然产地焦企目前暂无明显库存压力,加之焦炭成本较高,挺价意愿较强,若钢材表现仍较差,钢厂仍有进一步提降的可能,叠加钢材市场将进入“金三银四”传统需求旺季,钢厂提产节奏加快,焦炭市场也有反弹推涨的可能。预计短期内焦炭市场或弱稳运行。后期需持续关注上下游焦炭库存变化、焦炭供需情况、原料煤价格走势、焦钢盈利情况变化、下游成材销售情况等对焦炭市场的影响。

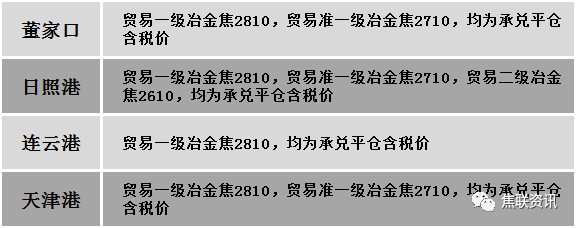

港口焦炭价格

今日国内炼焦煤市场主流暂稳运行。产地煤矿开工多维稳,产量较前期有所增加,市场供应稍显宽松,部分前期价格较高的煤种因出货受阻,报价继续调整,然下游企业对性价比较高的资源采购相对积极,对部分煤种有一定支撑,煤矿多挺价为主,部分稍有调整。下游方面,焦钢企业厂内原料煤库存多出低位,对焦煤多有补库需求,然成材价格震荡运行,影响市场观望情绪较浓,对原料煤采购多相对谨慎。综合来看,预计短期内国内炼焦煤市场主流趋稳,个别调整运行。蒙煤方面,主要通关口岸受雨雪天气因素影响,日通关车辆稍有回落,然个别口岸近期有恢复散煤车计划,日通关车辆或有所提升,国内下游市场询货现象增多,贸易商报价小幅探涨,蒙5原煤主流报价1530-1550元/吨左右,蒙5精煤主流报价1940元/吨左右。

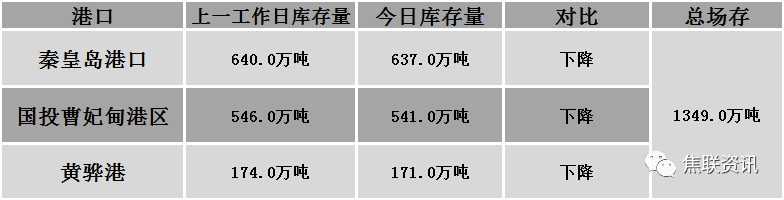

秦皇岛港铁路调入41.1万吨,装船44.1万吨,场存637万吨,锚地煤炭船舶10艘,预到8艘;国投曹妃甸港铁路调入21.0万吨,装船26.0万吨,场存541万吨,锚地煤炭船舶5艘,预到5艘;黄骅港铁路调入58.0万吨,装船51.0万吨,场存171万吨,锚地煤炭船舶22艘,预到0艘。

港口库存情况

公路运价情况

建材市场综述

周末期间国内建材现货价格持稳中偏弱调整运行,少部分资源小幅下调10-30元/吨。期货方面:上周五夜盘螺纹2305开4074收4063,最高4080最低4051,涨5涨幅0.12%;铁矿2305开862.5收863.0,最高867.0最低860.5,涨2.5涨幅0.29%。钢厂调价:沙钢、永钢、中天钢铁出台2月中旬价格政策与上期持平。宝钢股出台2023年3月份板材内销价格:除个别品种不变外,大部分品种上调100-300元/吨。行业方面:中国钢铁工业协会数据显示,2月6日2月10日,螺纹钢(三级)HRB400Φ16mm价格4144元/吨,较上周下跌75元/吨,下跌幅度2.15%;高线HPB300Φ6价格4403元/吨,较上周下跌44元/吨,下跌幅度1.27%;热轧卷板Q235-3.0mm价格4275元/吨,较上周下跌25元/吨,下跌幅度0.66%;冷轧薄板SPCC1.0价格4712元/吨,较上周下跌34元/吨,下跌幅度0.74%;中厚板Q235-20mm价格4303元/吨,较上周下跌42元/吨,下跌幅度1.20%。中钢协数据显示:2023年1月下旬,重点统计钢铁企业共生产粗钢2185.93万吨、生铁1989.87万吨、钢材2108.96万吨。其中粗钢日产198.72万吨,环比增长2.61%;生铁日产180.90万吨,环比增长1.47%;钢材日产191.72万吨,环比增长5.87%。2023年1月下旬,重点统计钢铁企业钢材库存量1648.70万吨,比上一旬增加41.82万吨、增长2.60%;比上月同旬增加343.04万吨、增长26.27%;比去年底增加343.04万吨、增长26.27%;比去年同旬增加280.44万吨、增长20.50%。成交方面:宏观方面,1月份金融数据实现“开门红”,将有效提振市场信心,激发市场主体活力。上周黑色系期货走势偏弱,部分钢厂下调出厂价,市场报价全面松动。元宵节后,终端需求恢复仍然缓慢,开工复工情况较往年同期较低,而钢厂已经陆续复工复产,高炉开工率和产能利用率都出现回升,且节后钢材继续累库,总库存连增8周,已经高于去年同期的水平,在供强需弱的情况下,钢材现货价格震荡趋弱。考虑到后期下游需求不断释放,成交量稳中回升,预计本周建材现货价格或震荡趋强运行。