焦炭方面,今日国内焦炭市场延续弱势运行。供应方面,当前焦企盈利水平尚可,焦炉开工基本稳定,厂内焦炭库存延续累积态势,部分焦企库存压力进一步增加,且原料端焦煤价格持续回落,市场悲观情绪蔓延,现山西地区主流准一级湿熄焦报2360-2450元/吨。需求方面,钢厂焦炭库存尚可,对焦炭按需补库为主,考虑到近期钢材价格震荡下行以及终端消费市场表现依旧偏弱,钢厂盈利空间持续收窄,对焦炭打压意愿较强。港口方面,港口焦炭现货震荡运行,港口以长协订单为主,成交较为冷清,现港口准一级冶金焦主流现汇出库价2360-2430元/吨。综合来看,由于下游钢厂采购意愿不足且中间投机贸易商离市观望,影响产地焦企出货放缓,厂内焦炭库存持续累积,加之钢材旺季消费表现不及预期,钢厂利润微薄,对焦炭多控制到货节奏,打压意愿较强,焦炭仍有降价预期,预计短期内焦炭市场或偏弱运行。后期需持续关注焦炭库存变化、焦炭供需情况、原料煤价格走势、焦钢盈利能力变化、成材需求表现等对焦炭市场的影响。

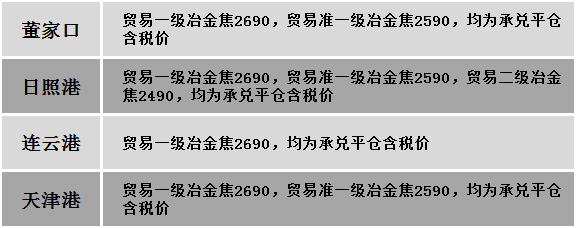

港口焦炭价格

今日国内炼焦煤市场趋弱运行。产地焦煤价格经过下调,下游企业对部分煤种需求稍有增量,煤矿厂内部分煤种出货压力有所减少,然目前下游企业整体对焦煤需求仍以刚需为主,同时中间贸易商暂缓采购,影响煤矿厂内部分煤种出货仍有阻碍,厂内部分煤种有所累积,考虑到近期线上竞拍情况有所转好,但仍有流拍,部分煤种报价或继续调整。现山西临汾地区主焦煤(A9、S0.4、G85)下调100元至出厂价2040元/吨,瘦煤(A8.5-11、S0.4-0.66、G56-69)下调100元至出厂价1700-1890元/吨,瘦煤(A11.9、S3.5、G83)下调100元至出厂价1530元/吨;吕梁地区主焦煤(A12、S1、G85)下调250元至出厂价1850元/吨;长治地区主焦煤(A8.5-10.5、S0.5、G83)下调30元至出厂价2120元/吨;晋中地区主焦煤(A10、S1.3、G80)下调150元至出厂价1900元/吨,瘦原煤(S1.3、G80、回收30)下调30元至出厂价420元/吨,瘦精煤(A9、S2.8、G77)下调180元至出厂价1500元/吨;忻州地区气煤(A7、S0.6、G70)下调180元至出厂价1350元/吨;陕西子长地区气煤(A9、S0.5-0.6、G80-85)下调50元至出厂价1350元/吨;乌海地区主焦煤(A11、S1.8、G80)下调100元至出厂价1850元/吨,1/3焦煤(A12、S0.8、G85)下调100元至出厂价1800元/吨,1/3焦煤(A12.5、S2、G85)下调150元至出厂价1650元/吨,肥煤(A12、S0.8、G90)下调20元至出厂价1850元/吨。下游方面,焦炭市场情绪仍偏悲观,多以消耗厂内焦煤库存为主,对部分降价幅度较大的煤种有适量增加需求现象。综合来看,预计短期内国内炼焦煤市场偏弱调整运行。蒙煤方面,口岸因品质差异影响,同时下游企业需求暂未有明显好转,市场交投氛围较为平淡,贸易商报价有所浮动,蒙5原煤主流报价1350-1380元/吨,蒙5精煤主流报价1680元/吨左右。

秦皇岛港铁路调入42.1万吨,装船53.1万吨,场存590万吨,锚地煤炭船舶36艘,预到7艘;国投曹妃甸港铁路调入26.8万吨,装船27.0万吨,场存513万吨,锚地煤炭船舶14艘,预到3艘;黄骅港铁路调入55.0万吨,装船54.0万吨,场存214万吨,锚地煤炭船舶22艘,预到0艘。

港口库存情况

公路运价情况

建材市场综述

周四国内建材现货价格弱势下行,多数地区下跌10-40元/吨,24个螺纹钢主要市场中,18个市场下跌,占比75%,6个市场持平,占比25%。期货方面:周四日盘螺纹2310开3914收3886,最高3915最低3855,跌28跌幅0.72%;铁矿2309开790.0收769.0,最高790.5最低763.5,跌24.5跌幅3.09%。钢厂调价:马钢、长江钢铁、石橫特钢、莱钢永锋、玉溪玉昆、玉溪仙福、云南德胜建材下调20;黎城太行螺纹钢下调30;山西美锦建材下调30;山西晋南、首钢长治建材下调50;济源钢铁建材下调40-60。行业方面:2023年4月上旬,重点统计钢铁企业共生产粗钢2321.96万吨、生铁2042.87万吨、钢材2179.14万吨。其中粗钢日产232.2万吨,环比增长2.71%;生铁日产204.29万吨,环比增长1.85%;钢材日产217.91万吨,环比下降3.82%(剔除月底集中结算等因素,本旬钢材产量环比持平)。2023年4月上旬,重点统计钢铁企业钢材库存量1832万吨,比上一旬(即上月底)增加106.67万吨、增长6.18%; 比上月同旬增加61.58万吨、增长3.48%;比去年底增加524.56万吨、增长40.12%;比去年同旬减少16.81万吨、下降0.91%。库存方面:本周五大主要钢材品种部库存共下降20.76万吨至2025.69万吨,其中社会库存下降18.65万吨至1448.53万吨,钢厂库存下降2.11万吨至577.16万吨。成交方面:宏观方面,美国公布3月最新通胀数据。其中CPI同比上升5.0%,环比上升0.1%,均低于市场预期;核心CPI同比上升5.6%,环比上升0.4%,数据显示通胀数据大幅好于预期,出现大幅下滑,通胀好转,这直接对美联储货币政策走向带来影响,按照逻辑分析,美联储逐步停止紧缩的货币政策可能性大大增加,逐步转向宽松也有一定可能。周四螺纹主力继续下探3855元/吨,继续刷新近4个月低位,铁矿主力大幅下跌超3%。焦炭、焦煤新主力合约小幅下跌收盘。建材现货方面,下调价格钢厂增多,基本为补跌,盘中期螺震荡下行,市场情绪较为低迷,成交表现一般,多数地区现货报价小幅下跌,本周钢材总库存继续下降,降幅进一收窄,现货成交乏力,预计短期建材现货人体和或震荡偏弱运行。