焦炭方面,今日国内焦炭市场弱势运行,唐山个别钢厂对焦炭采购价格下调100元/吨。供应方面,随着原料煤价格持续大幅下跌让利,产地焦企生产积极性较高,开工保持回升态势,焦炭产量稳步增加,然下游钢厂利润微薄,多控制焦炭到货节奏,加之中间投机贸易商离市观望,影响焦企出货放缓,库存压力继续增加,现山西地区主流准一级湿熄焦报2360-2450元/吨。需求方面,钢厂高炉开工仍处高位,焦炭刚需仍在,考虑到钢材消费表现不及预期,且价格震荡下跌,钢厂利润持续收窄,多控制焦炭到货节奏,打压意愿较强。港口方面,港口焦炭现货弱稳运行,市场交投氛围冷清,贸易商集港意愿偏弱,现港口准一级冶金焦主流现汇出库价2360-2430元/吨。综合来看,当前焦企利润良好,生产积极性较好,然下游终端消费市场表现欠佳,钢厂利润微薄,多控制焦炭到货节奏,影响焦企出货不畅,厂内焦炭库存进一步累积,焦炭供需结构延续宽松格局,加之原料煤价格持续大幅下跌,焦炭成本支撑较弱,焦价仍有继续下调的风险,预计短期内焦炭市场或继续偏弱运行。后期需持续关注焦炭库存变化、焦炭供需情况、原料煤价格走势、焦钢利润情况、成材消费表现等对焦炭市场的影响。

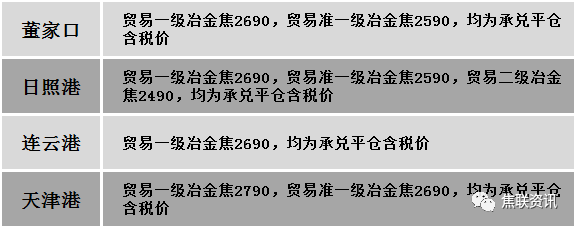

港口焦炭价格

周末国内炼焦煤市场偏弱运行。产地煤矿多维持正常开工,然下游企业对部分超跌煤种需求有所提升,带动部分煤种出货情况转好,但考虑到目前下游对焦煤整体需求依旧偏弱,同时中间贸易商暂缓采购,影响部分煤种出货仍有压力,厂内焦煤库存继续累积,部分煤种报价或仍有调整预期。现山西临汾地区主焦原煤(S0.5、G85、回收30)上调9元至出厂价959元/吨,主焦精煤(A9-9.5、S0.45-0.5、85-88)下调50-150元至出厂价2050元/吨,1/3焦煤(A10.5、S0.6、G87)下调47元至出厂价1603元/吨;吕梁地区主焦煤(A10、S0.75、G90)下调50元至出厂价2100元/吨;长治地区瘦主焦煤(A8.5-10.5、S0.5、G83)下调20元至出厂价2100元/吨,瘦原煤(S0.4、G35、回收70)下调63元至出厂价1008元/吨,瘦精煤(A10、S0.4、G45)上调30元至出厂价1507元/吨,贫瘦原煤(S0.4、G5、回收70)上调36元至出厂价892元/吨;太原地区主焦煤(A9.5、S0.5、G85)下调100元至出厂价2050元/吨,瘦煤(A10.5、S0.6、G40)下调100元至出厂价1700元/吨;河北唐山地区主焦煤(A9.5、S0.5、G85)下调260元至出厂价2265元/吨,肥煤(A11-12、S1.1、G95)下调260元至出厂价2270元/吨;山东临沂地区1/3焦煤(A9、S0.8、G85)下调75元至出厂价2050元/吨,气煤(A9、S0.5、G65)下调80元至出厂价1710元/吨;泰安地区主焦煤(A10、S0.6、G80)下调40元至出厂价2375元/吨,气煤(A8.5、S0.6、G65)下调80元至出厂价1690元/吨,气肥煤(A8、S2.5、G95)下调200至出厂价1430元/吨;枣庄地区1/3焦煤(A7、S0.8、G75)下调80元至出厂价2020元/吨,气煤(A7.5-8、S0.8、G73-75)下调80元至出厂价1710元/吨,肥煤(A9、S2.2、G95)下调130元至出厂价2200元/吨;乌海地区1/3焦煤(A10.5、S1、G80)下调20元至出厂价1780元/吨。下游方面,终端成材价格震荡下行,钢厂对焦炭仍有压价意愿,市场悲观情绪浓厚,且中间贸易商多持观望态度,焦钢企业对原料煤维持按需采购,对部分超跌煤种补库需求稍有提升。综合来看,预计短期内国内炼焦煤市场偏弱窄幅调整运行。蒙煤方面,随着部分资源价格调整,下游企业对性价比相对较高的蒙煤及部分国内超跌煤种需求有所提升,带动市场交投氛围较前期转好,蒙5原煤主流报价1350-1375元/吨,蒙5精煤主流报价1680元/吨左右。

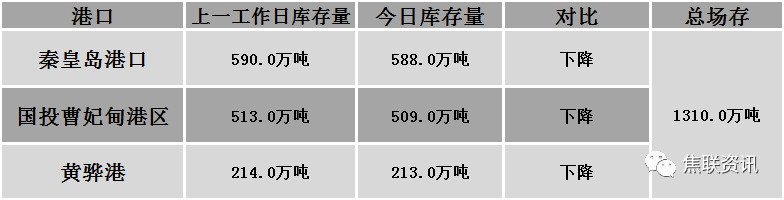

秦皇岛港铁路调入41.5万吨,装船43.5万吨,场存588万吨,锚地煤炭船舶37艘,预到7艘;国投曹妃甸港铁路调入21.8万吨,装船26.0万吨,场存509万吨,锚地煤炭船舶11艘,预到6艘;黄骅港铁路调入51.0万吨,装船54.0万吨,场存213万吨,锚地煤炭船舶20艘,预到0艘。

港口库存情况

公路运价情况

建材市场综述

周末期间国内建材现货价格暂稳运行。期货方面:上周五夜盘螺纹2310开3900收3902,最高3929最低3873,跌15跌幅0.38%;铁矿2309开768.5收762.5,最高774.0最低760.0,跌14.0幅1.80%。行业方面:2023年粗钢产量调控政策定调为平控,即在2022年10.18亿吨基础上不增不减。下半年再根据实施情况进行动态调整、总量控制。具体政策尚需等待国家相关部门出台文件。成交方面:宏观方面,3月中国数据超预期,无论居民还是企业中长期信贷维持较高增长,出口整体超预期增长,但是通胀数据继续保持着低增长的状态,增加了通缩担忧。受钢厂生产成本高企及成材价格持续回落,钢材库存下降幅度收窄,表观需求数据不佳影响,多数长流程钢厂利润处于盈亏线附近,且需求恢复旺季不旺,为缓解企业经营压力,不断有钢厂加入检修限产队伍,后期钢材产量有望出现回落。周末建材现货成交一般,投机需求积极性下降,整体用钢需求量下降,且本周表观需求量连续走弱,供大于求的格局下,预计短期建材现货价格或震荡调整为主。